BERITA TERKINI

![[Academy] TP Intangible Juli 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260719111651-headbanner075x.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Perpajakan] SDSN 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260630110134-whatsappimage2026-06-30at101226am.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews – Peraturan Menteri Keuangan Nomor 164/2023 turut mengatur ketentuan penghitungan PPh final UMKM sebesar 0,5% bagi suami istri yang menghendaki perjanjian pemisahan harta dan penghasilan secara tertulis.

Merujuk pada Pasal 6 ayat (1) Peraturan Menteri Keuangan Nomor (PMK) No. 164/2023, dasar pengenaan pajak yang digunakan untuk menghitung PPh final yaitu jumlah peredaran bruto atas penghasilan dari usaha setiap bulan.

“Peredaran bruto untuk menghitung PPh final UMKM…merupakan imbalan atau nilai pengganti berupa uang atau nilai uang yang diterima atau diperoleh dari usaha, sebelum dikurangi potongan penjualan, potongan tunai, dan/atau potongan sejenis,” bunyi pasal 6 ayat (2), dikutip pada Selasa (16/1/2024).

Bagi wajib pajak orang pribadi yang memiliki peredaran bruto tertentu, atas bagian peredaran bruto hingga Rp500 juta dalam 1 tahun pajak tidak dikenai PPh.

Bagian peredaran bruto yang tidak dikenai PPh merupakan jumlah peredaran bruto atas penghasilan dari usaha yang dihitung secara kumulatif sejak masa pajak pertama dalam suatu tahun pajak atau bagian tahun pajak untuk seluruh tempat kegiatan usaha.

Dalam hal wajib pajak orang pribadi merupakan suami-istri yang menghendaki perjanjian pemisahan harta dan penghasilan secara tertulis, bagian peredaran bruto atas penghasilan dari usaha yang tidak dikenai PPh final diberlakukan untuk masing-masing suami dan istri.

Ketentuan bagian peredaran bruto yang tidak dikenai PPh final untuk masing-masing suami dan istri tersebut juga berlaku untuk wajib pajak orang pribadi suami-istri yang istrinya menghendaki memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri.

Berikut contoh penghitungan PPh final UMKM untuk suami-istri tersebut:

Tuan O dan Nyonya L merupakan suami-istri yang memilih melaksanakan kewajiban perpajakannya sendiri-sendiri berdasarkan Pasal 8 ayat (2) huruf C UU PPh.

Tuan O memiliki usaha rumah makan di kota A dan Nyonya L memiliki usaha toko pakaian di kota A. Pada 2024, Tuan O dan Nyonya L memenuhi persyaratan untuk dikenai PPh final UMKM.

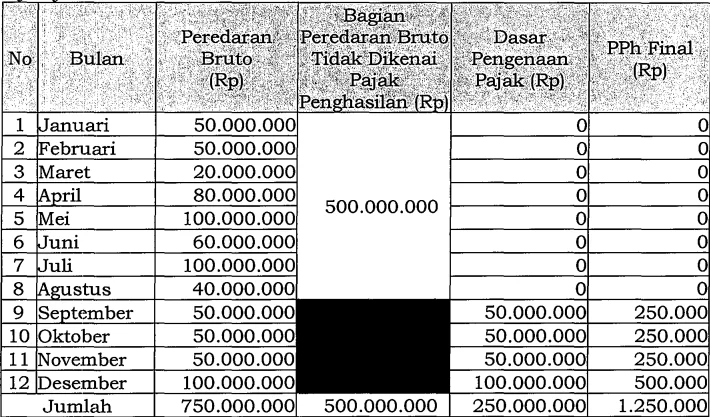

Berikut peredaran bruto atas penghasilan dari usaha Tuan O dan penghitungan PPh untuk tahun pajak 2024:

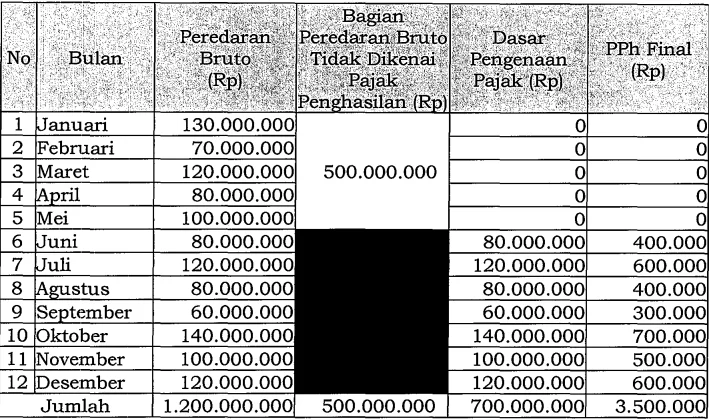

Berikut peredaran bruto atas penghasilan dari usaha Nyonya L dan penghitungan PPh untuk tahun pajak 2024: