BERITA TERKINI

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Perpajakan] SDSN 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260630110134-whatsappimage2026-06-30at101226am.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews - Ditjen Pajak (DJP) kembali mengingatkan wajib pajak untuk memahami ketentuan soal debt-to-equity ratio (DER). Perlu dipahami, utang perusahaan bukan cuma soal keuangan tetapi juga bisa memengaruhi besarnya PPh badan yang terutang.

Melalui ketentuan soal DER, pemerintah mengatur batas kewajaran antara utang dan modal perusahaan agar tidak terjadi praktik penghindaran pajak melalui beban bunga yang berlebihan. Jadi, DER yang sehat itu seperti apa? Apa konsekuensi jika rasio utang perusahaan terlampau tinggi?

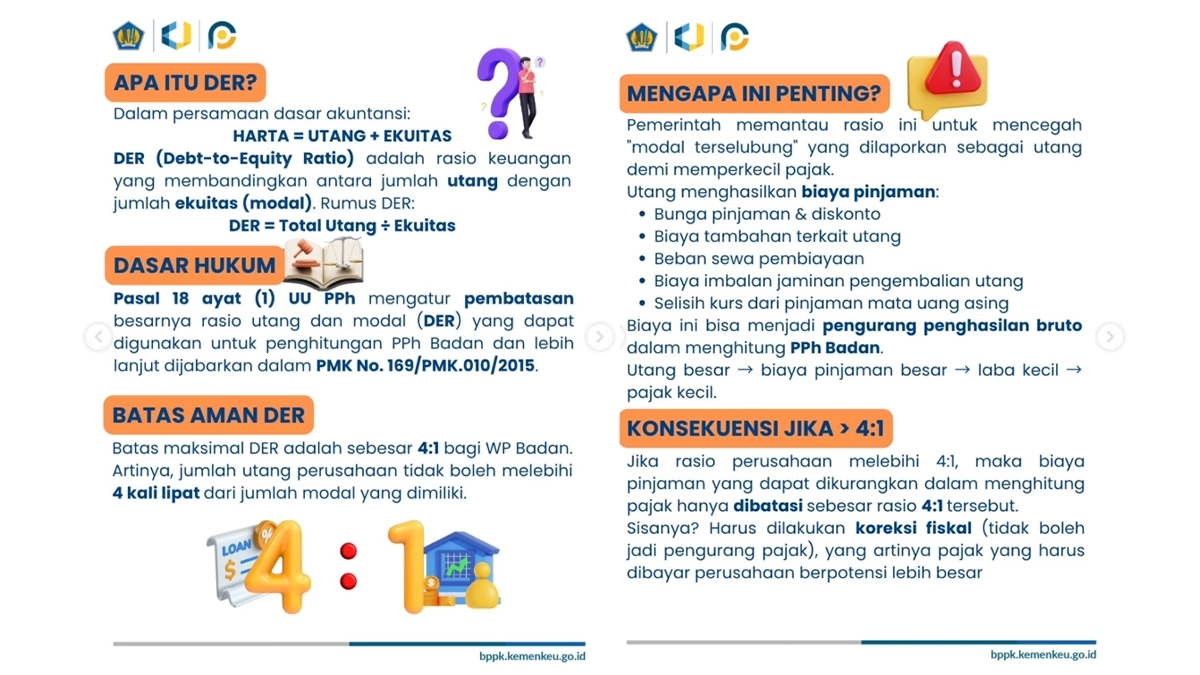

"Batas aman DER, batas maksimal DER adalah sebesar 4:1 bagi wajib pajak badan. Artinya, jumlah utang perusahaan tidak boleh melebihi 4 kali lipat dari jumlah modal yang dimiliki," tulis KPP Pratama Maumere dalam unggahan edukasinya di medsos, dikutip pada Kamis (28/5/2026).

Sebelum melangkah lebih jauh, WP perlu memahami kembali apa itu DER? Dalam persamaan akuntansi dikenal formula berikut, Harta = Utang + Ekuitas.

Sementara DER adalah rasio keuangan yang membandingkan antara jumlah utang dengan jumlah ekuitas (modal). Rumusnya, DER = Total Utang : Ekuitas. Ketentuan soal DER diatur dalam Pasal 18 ayat (1) UU PPh. Beleid ini mengatur pembatasan besarnya rasio utang dan modal (DER) yang dapat digunakan untuk penghitungan PPh badan dan lebih lanjut dijabarkan dalam PMK 169/2015.

DJP menjelaskan bahwa pemerintah memantau rasio ini untuk mencegah 'modal terselubung' yang dilaporkan sebagai utang untuk memperkecil pajak. Utang menghasilkan biaya pinjaman, berupa bunga pinjaman dan diskonto, biaya tambahan terkait utang, beban sewa pembiayaan, biaya imbalan jaminan pengembalian utang, dan selisih kurs dari pinjaman mata uang asing.

Nah, biaya-biaya itu bisa menjadi pengurang penghasilan bruto dalam menghitung PPh badan. Artinya, utang yang besar membuat biaya pinjaman besar, lalu memperkecil laba, dan pada akhirnya membuat pajak lebih kecil.

Jika rasio utang melebihi 4:1 maka biaya pinjaman yang dapat dikurangkan dalam menghitung pajak hanya dibatasi sebesar rasio 4:1 tersebut. Sisanya, harus dilakukan koreksi fiskal (tidak boleh jadi pengurang pajak). Artinya, pajak yang harus dibayar perusahaan berpotensi jadi lebih besar.

Namun, yang perlu dicatat adalah tidak semua wajib pajak terkena aturan soal 4:1 ini. Ketentuan ini dikecualikan terhadap wajib pajak bank dan lembaga pembiayaan, wajib pajak asuransi dan reasuransi, wajib pajak migas dan pertambangan umum yang memiliki kontrak dengan DER tersendiri, wajib pajak yang menjalankan usaha infrastruktur, dan wajib pajak yang seluruh penghasilannya dikenai PPh final.

Selain itu, ketentuan DER 4:1 hanya berlaku bagi wajib pajak badan, badan yang didirikan atau bertempat kedudukan di Indonesia, dan modalnya terbagi atas saham-saham. Artinya, CV, firma, koperasi, yayasan, dan sejenisnya tidak wajib mengikuti aturan DER 4:1.

"Aturan DER ini bukan berarti perusahaan dilarang untuk berutang. Namun, apabila utang perusahaan terlalu besar, biaya pinjaman yang boleh dibebankan untuk penghitungan pajak harus dibatas. Yang diatur adalah efek pajak dari utang," tulis KPP Pratama Maumere.

Catatan lainnya, seluruh biaya pinjaman, jika saldo ekuitas nol atau minus, dan biaya pinjaman utang swasta luar negeri, jika melaporkan utang swasta luar negeri tersebut kepada DJP tidak dapat diperhitungkan dalam penghitungan penghasilan kena pajak.

DJP mengingatkan wajib pajak untuk menggunakan saldo rata-rata tiap akhir bulan dalam satu tahun pajak atau bagian tahun pajak. Hal ini sesuai dengan PMK 169/2015. Saldo utang mencakup utang jangka pendek dan utang jangka panjang.

"Kondisi yang dilihat adalah kondisi perbandingan utang dan modal sepanjang tahun, bukan hanya di akhir tahun saja," tulis DJP.

Jadi, perusahaan perlu menjaga keseimbangan antara utang dan modal. Jangan sampai perencanaan keuangan yang kurang tepat malah menambah beban pajak perusahaan. (sap)