BERITA TERKINI

![[Perpajakan] Banner Update Notifikasi 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260810050019-whatsappimage2026-08-10at43401pm.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

Pemeriksaan bukti permulaan (bukper) adalah tahapan pemeriksaan yang dilakukan untuk mencari petunjuk adanya dugaan tindak pidana di bidang perpajakan. Tujuannya adalah mengumpulkan bukti apakah ada tindak pidana sebelum dilakukan penyidikan. Simak Apa Itu Pemeriksaan Bukti Permulaan?

Wewenang DJP dalam melaksanakan pemeriksaan bukper tercantum dalam Pasal 43A UU KUP. Tata cara pemeriksaan bukper pun telah diperinci melalui Peraturan Menteri Keuangan (PMK) 177/2022 dan Surat Edaran Dirjen Pajak No. SE-1/PJ/2024. Simak Rilis Surat Edaran, DJP Perbarui Petunjuk Teknis Pemeriksaan Bukper

Semenjak berlakunya PMK 177/2022, wajib pajak yang dilakukan pemeriksaan bukper secara terbuka berhak meminta pemberitahuan hasil pemeriksaan bukper. Lantas, apa itu pemberitahuan hasil pemeriksaan bukper?

Merujuk Pasal 1 angka 29 PMK 177/2022, Pemberitahuan Hasil Pemeriksaan Bukti Permulaan (PHPBP) adalah informasi yang memuat hasil pemeriksaan bukper yang disampaikan kepada orang pribadi atau badan yang dilakukan pemeriksaan bukper.

Berdasarkan SE-1/PJ/2024, ada 4 informasi yang minimal harus termuat dalam PHPBP. Keempat informasi tersebut, meliputi:

PMK 177/2022 telah memberikan contoh format PHPBP. Merujuk pada contoh format tersebut, lembar utama PHPBP di antaranya menjelaskan hasil pemeriksaan bukper dan tindak lanjutnya. Sementara itu, penghitungan kerugian pada pendapatan negara tercantum dalam lampiran PHPBP.

Hak wajib pajak meminta PHPBP dijamin dalam Pasal 8 ayat (7) PMK 177/2022. Terkait dengan hak tersebut, pemeriksa harus menyampaikan PHPBP kepada wajib pajak yang dilakukan pemeriksaan bukper secara terbuka berdasarkan bahan bukti yang diperoleh.

PHPBP tersebut harus disampaikan maksimal 1 bulan sebelum jangka waktu pemeriksaan bukper berakhir. Sesuai dengan ketentuan, jangka waktu maksimal pelaksanaan bukper adalah 12 bulan dan dapat diperpanjang maksimal 12 bulan.

Poin yang perlu diperhatikan, pemeriksa bukper harus memanggil wajib pajak untuk klarifikasi sebelum menerbitkan PHPBP. Panggilan klarifikasi itu dimaksudkan untuk memberi kesempatan kepada wajib pajak mengklarifikasi potensi kerugian pada pendapatan negara.

Panggilan klarifikasi tersebut harus disampaikan kepada wajib pajak maksimal 2 bulan sebelum jangka waktu pemeriksaan bukper berakhir. Berdasarkan contoh formatnya, surat panggilan klarifikasi juga akan melampirkan penghitungan kerugian pada pendapatan negara.

Klarifikasi tersebut dilakukan di kantor DJP atau tempat lain yang dianggap patut dan wajar. Merujuk SE-1/PJ/2024, tempat lain yang dianggap patut dan wajar tersebut dapat berupa:

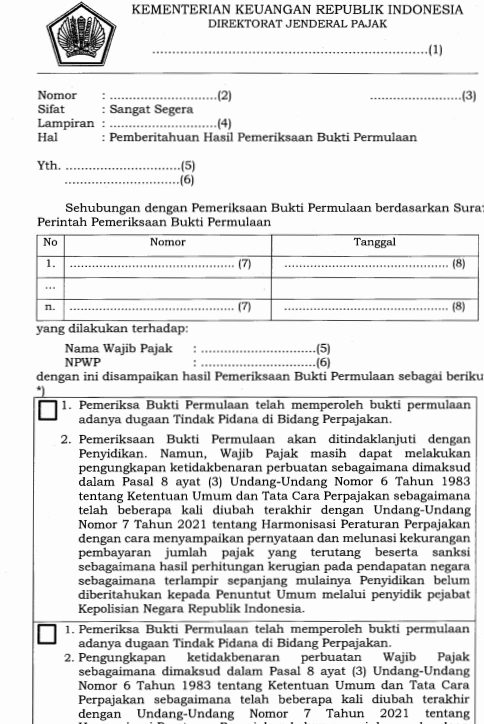

Apabila tidak ada bahan bukti baru yang diterima pemeriksa bukper setelah panggilan klarifikasi maka nilai kerugian pendapatan negara yang tercantum dalam PHPBP sama dengan nilai yang tercantum dalam panggilan klarifikasi. Untuk memperjelas berikut contoh format SPHPBP berdasarkan PMK 177/2022:

(rig)