BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

DALAM praktik kepabeanan internasional, penanganan atas pelanggaran ketentuan kepabeanan lebih dititikberatkan pada penyelesaian secara fiskal. Penyelesaian tersebut berupa pembayaran sejumlah uang kepada negara dalam bentuk denda.

Hal ini terjadi karena pengaruh era globalisasi yang menuntut kecepatan dan kelancaran arus barang bagi kemajuan perdagangan internasional. Untuk itu, peraturan kepabeanan diharapkan tidak menjadi penghalang bagi perkembangan perdagangan tersebut.

Sejumlah ketentuan dalam II Kepabeanan pun diselaraskan dengan persetujuan dan konvensi internasional di bidang kepabeanan dan perdagangan. Ketentuan itu di antaranya perihal penyelesaian pelanggaran yang tidak bersifat serius dapat diselesaikan dengan pengenaan sanksi administrasi.

Pengenaan sanksi tersebut diperlukan sebagai konsekuensi dari penerapan self assessment. Sistem self assessment memberikan kepercayaan besar kepada pengguna jasa kepabeanan untuk menghitung dan menyetor sendiri bea masuk atau bea keluar yang terutang.

Namun, kepercayaan tersebut harus diimbangi dengan tanggung jawab, kejujuran, dan kepatuhan dalam pemenuhan ketentuan yang berlaku. Bila pengguna jasa melakukan tindakan yang tidak sesuai dengan ketentuan maka bisa dikenakan sanksi administrasi di antaranya berupa denda

UU Kepabeanan telah mengatur beragam bentuk sanksi denda yang dikenakan terhadap pelanggar ketentuan. Bentuk sanksi denda kepabeanan juga diperinci dalam Peraturan Pemerintah (PP) 28/2008 s.t.d.d PP 39/2019. Lantas, apa itu sanksi denda dalam kepabeanan dan apa saja bentuknya?

Meski mengatur sanksi denda, UU Kepabeanan dan PP 28/2008 s.t.d.d PP 39/2019 tidak memberikan definisi secara eksplisit mengenai sanksi denda. Adapun pengertian denda di antaranya dapat mengacu pada Kamus Besar Bahasa Indonesia.

Merujuk KBBI, denda adalah hukuman yang berupa keharusan membayar dalam bentuk uang karena melanggar aturan, undang-undang, dan lain sebagainya. Dalam konteks kepabeanan, sanksi denda dikenakan hanya terhadap pelanggaran yang diatur dalam UU Kepabeanan.

Sanksi denda ditujukan untuk memulihkan hak negara dan untuk menjamin ditaatinya aturan yang secara tegas telah diatur dalam ketentuan UU Kepabeanan. Besaran sanksi denda kepabeanan dapat dinyatakan dalam 5 bentuk.

Pertama, nilai rupiah tertentu. Denda dalam nilai rupiah tertentu berarti denda yang dikenakan dalam besaran nilai rupiah tertentu sebagaimana diatur dalam UU Kepabeanan. Dengan demikian, denda ini dikenakan sesuai dengan besaran nilai rupiah yang telah ditetapkan.

Misal, berdasarkan Pasal 11A ayat (6) UU Kepabeanan, eksportir yang tidak melaporkan pembatalan ekspor dikenakan denda senilai Rp5 juta. Ada pula denda senilai Rp75 juta yang dikenakan terhadap orang yang menyebabkan pejabat bea dan cukai tidak dapat menjalankan kewenangan audit kepabeanan seperti diatur dalam pasal 86 ayat (2).

Secara lebih terperinci, denda dalam nilai rupiah tertentu berlaku untuk pelanggaran ketentuan terkait dengan Pasal 10A ayat (8), Pasal 11A ayat (6), Pasal 45 ayat (3), Pasal 52 ayat (1) dan ayat (2), Pasal 81 ayat (3), Pasal 82 ayat (3) huruf b, Pasal 86 ayat (2), Pasal 89 ayat (4), Pasal 90 ayat (4), dan Pasal 91 ayat (4) UU Kepabeanan. Simak Sederet Sanksi Denda Kepabeanan dalam Nilai Rupiah Tertentu

Kedua, nilai rupiah minimum sampai dengan maksimum. Besarnya denda yang dinyatakan dalam nilai rupiah minimum sampai dengan maksimum ditetapkan secara berjenjang dengan ketentuan apabila dalam 6 bulan terakhir terjadi:

Besaran denda minimum dan maksimum telah diatur dalam UU Kepabeanan. Misal, pengangkut yang tidak memberitahukan rencana kedatangan sarana pengangkut dikenakan sanksi denda minimal Rp5 juta dan maksimum Rp50 juta.

Untuk mengenakan sanksi administrasi berupa denda terhadap pengangkut tersebut di atas terlebih dahulu harus dilihat jumlah pelanggaran yang dilakukan oleh pengangkut tersebut dalam kurun waktu 6 bulan terakhir

Apabila ada pengangkut yang tidak memberitahukan rencana kedatangan, tetapi pelanggaran itu baru pertama kali dilakukan maka dikenakan denda Rp5 juta. Namun, jika pelanggaran itu dilakukan lebih dari 6 kali dalam enam bulan terakhir maka pengangkut tersebut dikenakan denda Rp50 juta.

Secara lebih terperinci, denda dalam nilai rupiah minimum sampai dengan maksimum berlaku untuk pelanggaran ketentuan Pasal 7A ayat (7), Pasal 7A ayat (8), Pasal 8A ayat (2) dan ayat (3), Pasal 8C ayat (3) dan ayat (4), Pasal 9A ayat (3), dan Pasal 10A ayat (3) dan ayat (4) UU Kepabeanan. Simak Ketentuan Denda Minimum dan Maksimum dalam Kepabeanan

Ketiga, persentase tertentu dari bea masuk yang seharusnya dibayar. Besarnya denda yang dinyatakan dalam persentase tertentu dari bea masuk yang seharusnya dibayar merupakan hasil perkalian persentase tertentu dengan bea masuk yang seharusnya dibayar (BMSD).

Besaran persentase sanksi denda yang dikenakan juga telah ditetapkan dalam UU Kepabeanan. Misal, importir yang tidak melunasi bea masuk atas barang impor yang mendapatkan fasilitas penundaan pembayaran dalam jangka waktu yang ditetapkan dikenakan sanksi denda sebesar 10% dari BMSD.

Secara lebih terperinci, denda dalam persentase tertentu dari BMSD berlaku untuk pelanggaran ketentuan Pasal 10B ayat (6), Pasal 10D ayat (5) dan ayat (6), Pasal 43 ayat (3), dan Pasal 45 ayat (4) UU Kepabeanan.

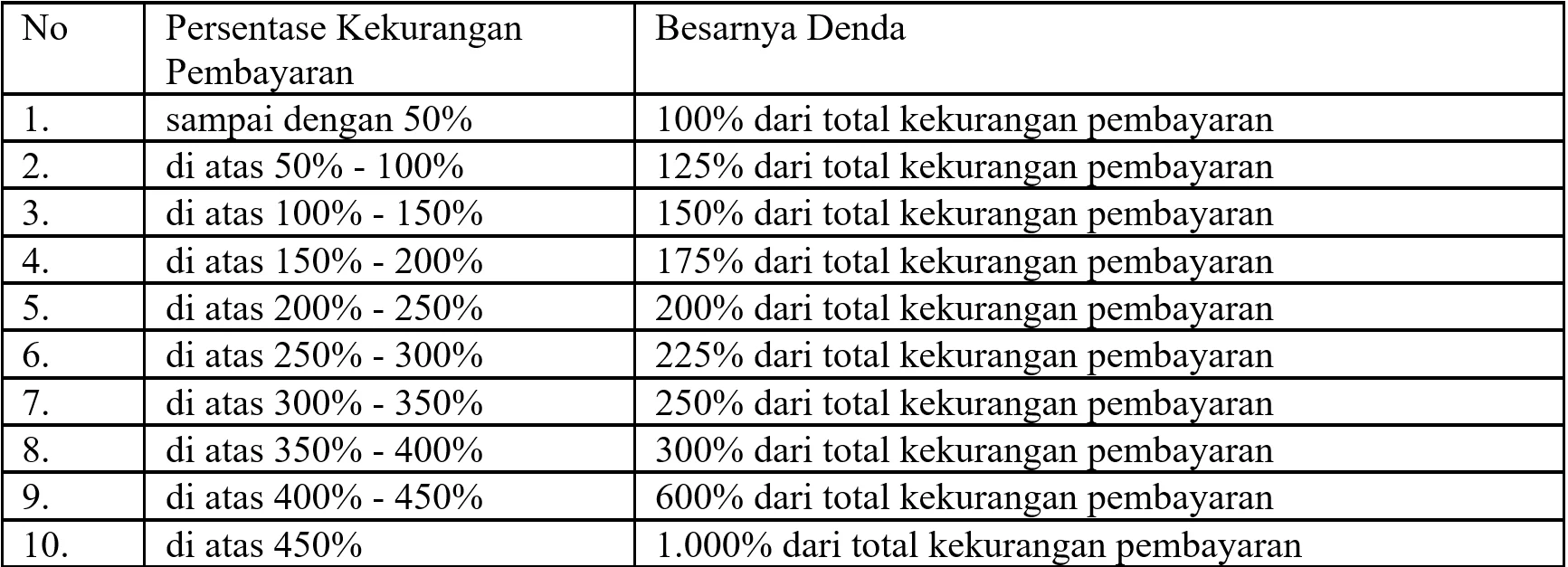

Keempat, persentase tertentu minimum sampai dengan maksimum dari kekurangan pembayaran bea masuk. Denda ini ditetapkan secara berjenjang berdasarkan perbandingan antara kekurangan pembayaran bea masuk dengan bea masuk yang telah dibayar (BMTD).

Secara ringkas, denda ini dikenakan dengan 3 tahapan penghitungan: (i) menghitung persentase kekurangan pembayaran (BMSD-BMTDx100%); (ii) menentukan golongan persentase denda yang dikenakan; (iii) mengalikan persentase denda dengan kekurangan pembayaran. Adapun golongan persentase denda tersebut terdiri atas 10 golongan.

Selain atas impor, denda tersebut juga bisa dikenakan terhadap kegiatan ekspor. Secara, lebih terperinci denda dalam bentuk tersebut berlaku untuk Pasal 16 ayat (4), Pasal 17 ayat (4), Pasal 82 ayat (5) dan ayat (6), dan Pasal 86A UU Kepabeanan.

Kelima, persentase tertentu minimum sampai dengan maksimum dari bea masuk yang seharusnya dibayar. Denda ini ditetapkan secara berjenjang berdasarkan perbandingan antara bea masuk atas fasilitas yang disalahgunakan dengan total bea masuk yang mendapat fasilitas dengan ketentuan apabila kekurangan pembayaran bea masuk:

Secara lebih terperinci, denda ini berlaku untuk pelanggaran ketentuan Pasal 25 ayat (4) dan Pasal 26 ayat (4) UU Kepabeanan. Perincian ketentuan sanksi denda diatur dalam UU Kepabeanan dan PP 28/2008 s.t.d.d PP 39/2019. (rig)