BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

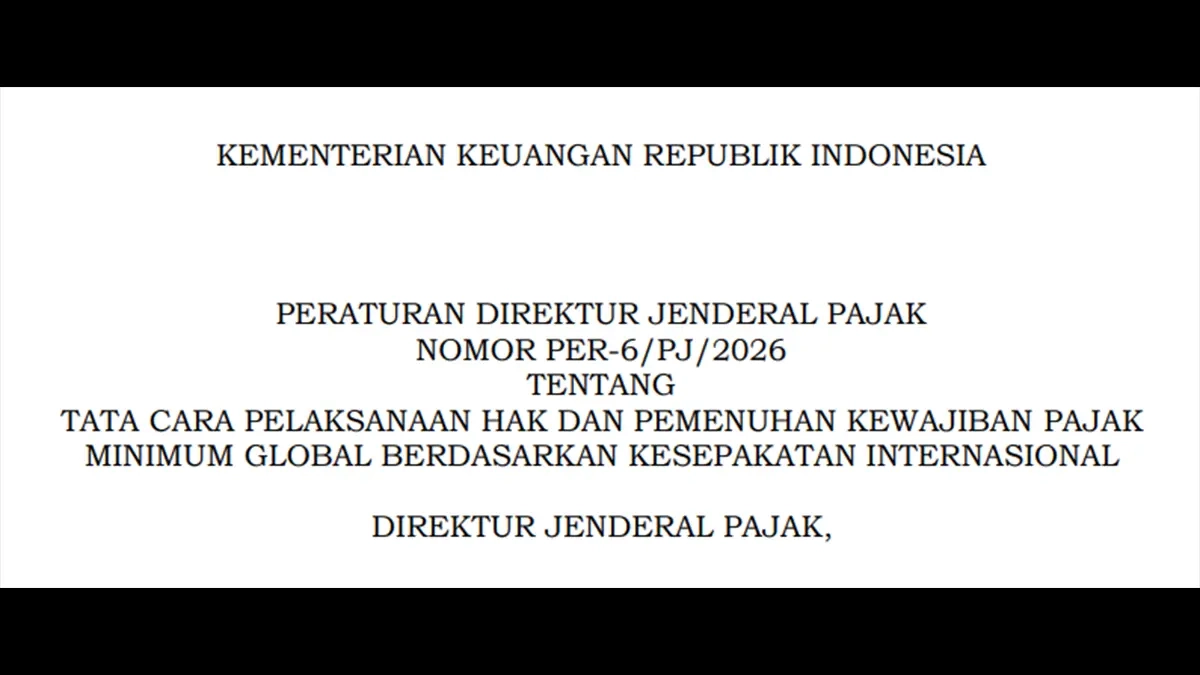

JAKARTA, DDTCNews – Dirjen Pajak Bimo Wijayanto resmi menerbitkan peraturan teknis yang memerinci tata cara pelaksanaan hak dan pemenuhan kewajiban pajak minimum global atau disebut juga GloBE. Peraturan yang dimaksud, yaitu Peraturan Dirjen Pajak No. PER-6/PJ/2026.

Beleid tersebut diterbitkan untuk mengatur ketentuan seputar bentuk formulir, tata cara pengisian, pembayaran, serta pelaporan GloBE Information Return (GIR), SPT Tahunan PPh GloBE, SPT Tahunan PPh Domestic Minimum Top-up Tax (DMTT), SPT Tahunan PPh Undertaxed Payment Rules (UTPR), dan notifikasi.

“Dalam rangka melaksanakan ketentuan Pasal 65 ayat (15) PMK 136/2024…, perlu menetapkan Peraturan Dirjen Pajak tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Pajak Minimum Global Berdasarkan Kesepakatan Internasional,” bunyi pertimbangan PER-6/PJ/2026, dikutip pada Selasa (12/5/2026).

Beleid yang berlaku mulai 4 Mei 2026 tersebut terdiri atas 8 bab dan 32 pasal. Melalui pasal-pasal tersebut, ada 10 ruang lingkup ketentuan yang diatur. Pertama, penambahan status, perubahan data, dan pencabutan status wajib pajak GloBE.

PER-6/PJ/2026 di antaranya mengharuskan wajib pajak yang tercakup dalam ketentuan GloBE menyampaikan permohonan penambahan status sebagai Wajib Pajak GloBE. Permohonan tersebut dilakukan secara elektronik melalui coretax. Simak Penerapan Pajak Minimum Global Menyasar Siapa Saja?

Kedua, bentuk, isi, tata cara pengisian, dan tata cara penyampaian SPT Tahunan PPh dalam rangka melaksanakan GloBE yang meliputi: SPT Tahunan PPh GloBE; SPT Tahunan PPh DMTT; dan/atau SPT Tahunan PPh UTPR.

Ketiga, bentuk, isi, tata cara pengisian, dan tata cara penyampaian GIR. Keempat, bentuk, isi, tata cara pengisian, dan tata cara penyampaian notifikasi. Kelima, tata cara penerimaan SPT Tahunan PPh dalam rangka melaksanakan GloBE.

Keenam, pembayaran dan penyetoran pajak tambahan. Ketujuh, penyesuaian setelah pelaporan. Kedelapan, pengawasan. Kesembilan, pemeriksaan. Kesepuluh, pembetulan, keberatan, pengurangan, penghapusan, pembatalan, banding, dan gugatan.

Sebagai informasi, pajak minimum global adalah ketentuan pengenaan pajak tambahan yang dikembangkan oleh OECD/G-20 IF on BEPS yang meliputi commentary, examples, agreed administrative guidance, GloBE information return, dan safe harbours and penalty relief.

Ketentuan pajak minimum global dirancang untuk memastikan PMN besar membayar pajak pada tingkat minimum di setiap yurisdiksi tempat mereka beroperasi. Kebijakan ini dimaksudkan untuk mengurangi upaya pengalihan laba serta membatasi kompetisi menawarkan tarif pajak yang rendah (race to the bottom).

Pajak minimum global berlaku terhadap grup PMN yang beromzet konsolidasi global minimal senilai EUR750 juta selama 2 tahun dari 4 tahun pajak sebelum tahun pajak pengenaan GloBE. Adapun tarif pajak efektif minimum yang disepakati dalam konsensus global adalah sebesar 15%. Simak Mengenal Pajak Minimum Global: dari Kesepakatan hingga Implementasi

Untuk itu, grup PMN yang tercakup dalam penerapan pajak minimum global harus menghitung penghasilan dan pajak yang dibayarkannya pada setiap yurisdiksi. Apabila tarif efektif yang ditanggung grup PMN pada suatu yurisdiksi tidak mencapai 15% maka akan dikenakan pajak tambahan (top-up tax). Smak Apa Itu Pajak Minimum Global? (rig)