BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

ANDA perlu paham bahwa transfer pricing document (TP Doc) tidak hanya urusan formalitas kepatuhan administrasi pajak. TP Doc merupakan instrumen strategis untuk menjelaskan kondisi bisnis, kebijakan transfer pricing, hingga faktor yang memengaruhi profitabilitas perusahaan.

Dengan demikian, TP Doc seharusnya tidak hanya dibuat untuk tujuan ‘yang penting ada’. Lebih dari itu, TP Doc harus berkualitas yang disusun secara komprehensif, mendalam, dan mampu menggambarkan fakta ekonomi sebenarnya dalam kegiatan usaha wajib pajak.

Artinya, TP Doc tidak hanya memuat figur keuangan, tetapi juga nonkeuangan. Misalnya, disrupsi rantai pasok global, kenaikan harga bahan baku, perubahan kondisi pasar, penurunan permintaan, perubahan regulasi, hingga kondisi industri tertentu yang memengaruhi operasional perusahaan.

Terlebih, TP Doc menjadi salah satu instrumen sekaligus pintu masuk pengujian kepatuhan dalam penerapan prinsip kewajaran dan kelaziman usaha (PKKU) atas transaksi yang dipengaruhi hubungan istimewa. Melalui pengujian ini, dirjen pajak berwenang melakukan koreksi.

Contoh, ketika ada hambatan dari sisi supply chain global, perusahaan kesulitan mendapatkan bahan baku sehingga produksi terganggu. Kondisi ini bisa berpotensi membuat target penjualan tidak tercapai sehingga terjadi penurunan laba, bahkan kerugian.

Dalam kondisi tersebut, TP Doc menjadi sangat penting karena dapat menjadi instrumen bagi wajib pajak untuk menjelaskan bahwa penurunan laba atau kerugian tersebut bukan semata-mata akibat transfer pricing yang tidak wajar, melainkan dipengaruhi kondisi bisnis dan ekonomi riil.

Hal itu penting mengingat kerugian perusahaan umumnya akan menjadi perhatian otoritas pajak dan berpotensi diperiksa lebih lanjut. Oleh karena itu, TP Doc menjadi bagian dari strategi untuk mitigasi risiko sengketa serta menggambarkan kondisi bisnis.

Dalam konteks tersebut, penyusunan TP Doc perlu dipandang sebagai kesempatan bagi wajib pajak untuk membuktikan bahwa transaksi afiliasi yang dilakukan sudah memenuhi PKKU. Terlebih, dalam konteks sengketa transfer pricing, penyelesaiannya menitikberatkan pada pembuktian fakta.

Apalagi, sesuai dengan PMK 111/2025, dalam melakukan pengawasan atas kepatuhan wajib pajak, dirjen pajak juga meminta TP Doc. Permintaan TP Doc tersebut dilaksanakan sesuai dengan PMK 172/2023 yang turut memuat pengenaan sanksi jika kewajiban tidak dipenuhi oleh wajib pajak.

Isu transfer pricing juga masih menjadi sorotan dalam pengawasan pajak, baik di Indonesia maupun secara global. Dalam konteks Indonesia, pengawasan terhadap wajib pajak grup dan transaksi afiliasi juga masih menjadi prioritas otoritas pajak.

Perlu diingat, pengawasan dari otoritas juga bisa berlanjut ke level pemeriksaan. Seperti diketahui, era baru pemeriksaan pajak pascaberlakunya PMK 15/2025 turut memuat penyesuaian proses menyangkut aspek transfer pricing dan wajib pajak grup.

Dalam kondisi inilah, Anda perlu memahami ketentuan penyelenggaraan TP Doc sekaligus analisis transfer pricing yang ada di dalamnya. Simulasi praktik analisis transfer pricing menjadi cara yang bisa dilakukan untuk mendapat pemahaman yang tepat.

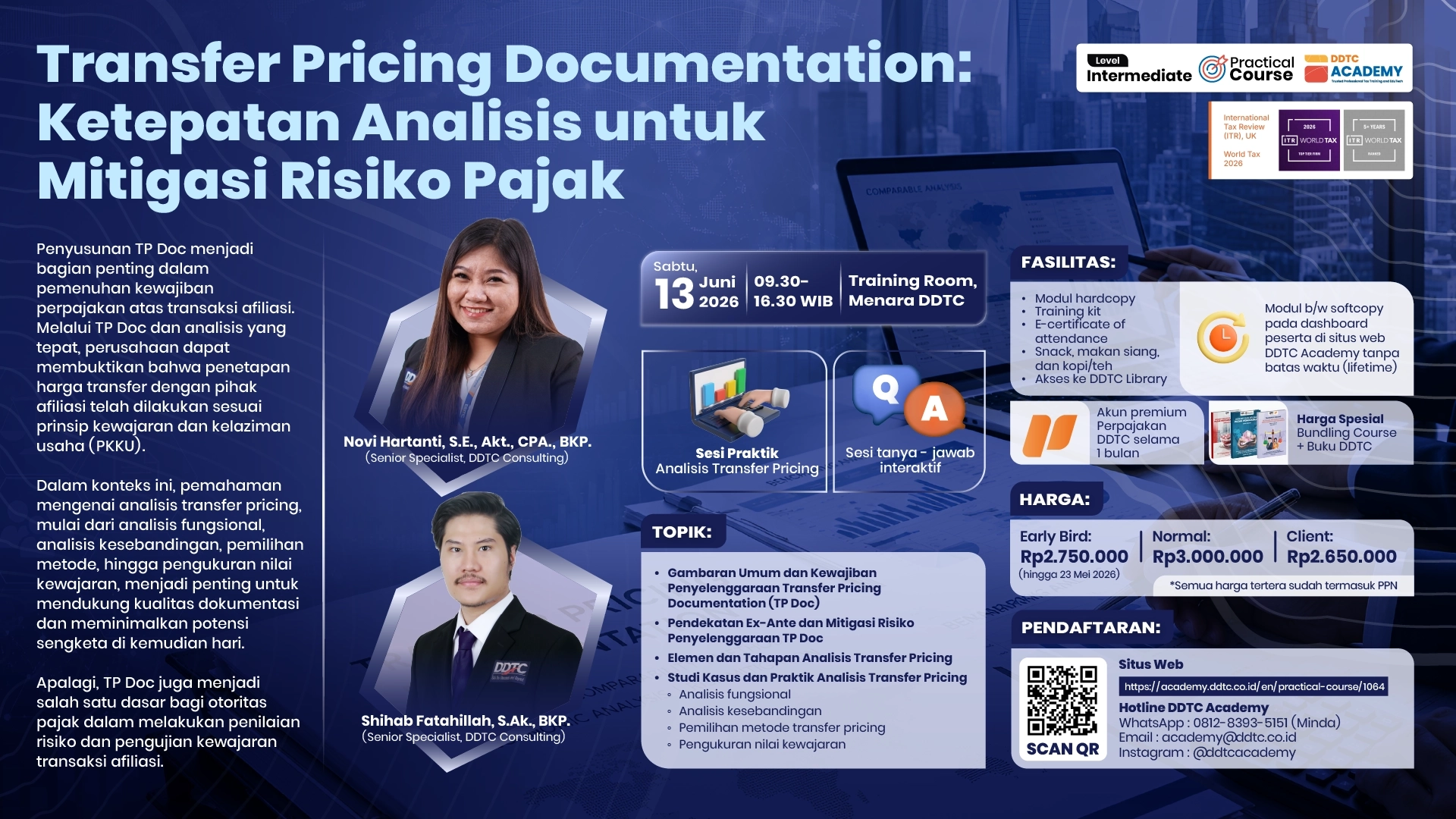

Simulasi ini bisa Anda dapatkan dalam practical course DDTC Academy bertajuk Transfer Pricing Documentation: Ketepatan Analisis untuk Mitigasi Risiko Pajak pada Sabtu, 13 Juni 2026, Pukul 09.30-16.30 WIB di Menara DDTC. Segera daftarkan diri Anda melalui situs web DDTC Academy.

Dalam practical course ini, peserta akan memperoleh pemahaman komprehensif mulai dari kerangka umum TP Doc, penerapan pendekatan ex-ante, hingga tahapan analisis transfer pricing dalam penyusunan TP Doc.

Selain itu, sebagai pengayaan atas pemahaman tersebut akan ada sesi khusus untuk simulasi analisis transfer pricing. Adapun simulasi ini turut mencakup analisis fungsional, analisis kesebandingan, pemilihan metode penentuan harga transfer yang tepat, hingga pengukuran nilai kewajaran.

Sesi praktik tersebut diharapkan dapat membantu peserta memahami penerapan analisis secara lebih aplikatif, termasuk dalam mendukung mitigasi risiko pajak dan pengujian kepatuhan atas penerapan PKKU.

Adapun pemateri dalam acara ini merupakan dua profesional DDTC yang telah berpengalaman dalam bidang pemenuhan kewajiban dokumentasi transfer pricing. Mereka adalah Senior Specialist DDTC Consulting Novi Hartanti, S.E., Akt., CPA., BKP. dan Shihab Fatahillah, S.Ak., BKP.

Daftar sekarang lewat situs web DDTC Academy sebelum masa pendaftaran ditutup atau kuota penuh. Manfaatkan pula harga spesial untuk bundling program ini dan buku DDTC.

Untuk mendapatkan penawaran harga spesial untuk bundling seminar dan buku DDTC, silakan hubungi WhatsApp Hotline DDTC Academy 0812-8393-5151 (Minda).

Peserta juga akan memperoleh berbagai fasilitas sebagai berikut.

Tunggu apa lagi? Segera daftar melalui situs web DDTC Academy. Ada kesulitan dalam pendaftaran? Hubungi WhatsApp Hotline DDTC Academy 0812-8393-5151 (Minda), email [email protected], atau melalui akun Instagram DDTC Academy (@ddtcacademy).

Anda juga dapat melihat berbagai program yang akan diselenggarakan oleh DDTC Academy pada 2026 melalui booklet bertajuk Rooted, Growing & Trusted.