BERITA TERKINI

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

Pertanyaan:

SAYA Magdalena, accounting and tax staff salah satu perusahaan swasta di Jakarta. Perusahan tempat saya bekerja telah mendapat izin untuk menyelenggarakan pembukuan dengan menggunakan bahasa Inggris dan mata uang dolar Amerika Serikat (AS).

Namun, saya salah memilih mata uang rupiah saat pembuatan kode billing PPh Pasal 25 dan sudah telanjur saya bayarkan. Terkait dengan kondisi ini, apakah sebenarnya penyetoran PPh Pasal 25 bagi wajib pajak yang menyelenggarakan pembukuan dengan dolar AS juga boleh menggunakan rupiah? Jika tidak, apakah saya bisa mengajukan pemindahbukuan?

Jawaban:

TERIMA kasih Ibu Magdalena atas pertanyaannya. Sesuai dengan ketentuan Pasal 28 ayat (8) UU KUP dan Pasal 16 ayat (2) PER-8/PJ/2025, wajib pajak badan tertentu dapat menyelenggarakan pembukuan menggunakan bahasa Inggris dan mata uang dolar AS sesuai dengan ketentuan perundang-undangan di bidang perpajakan

Berdasarkan Pasal 106 ayat (2) huruf a PMK 81/2024, wajib pajak yang telah mendapatkan izin menyelenggarakan pembukuan dalam bahasa Inggris dan mata uang dolar AS tersebut harus menggunakan dolar AS dalam melakukan pembayaran:

Dengan demikian, apabila perusahaan tempat Ibu Magdalena bekerja merupakan wajib pajak badan tertentu yang mendapat izin untuk menyelenggarakan pembukuan dengan menggunakan bahasa Inggris dan mata uang dolar AS maka semestinya pembayaran PPh Pasal 25 dilakukan dengan menggunakan dolar AS.

Sehubungan dengan pembayaran PPh Pasal 25 yang telanjur menggunakan rupiah maka Ibu Magdalena tidak dapat mengajukan pemindahbukuan. Hal ini lantaran pembayaran PPh Pasal 25 sekaligus juga dianggap sebagai penyampaian SPT Masa PPh Pasal 25 (Pasal 171 ayat (10) PMK 81/2024).

Merujuk Pasal 109 ayat (3) huruf d PMK 81/2024, pemindahbukuan atas kelebihan pembayaran pajak tidak dapat diajukan apabila pembayaran tersebut merupakan pembayaran pajak yang dianggap sebagai penyampaian SPT Masa.

Adapun apabila terdapat kesalahan pembayaran PPh Pasal 25 maka langkah yang bisa dilakukan adalah mengajukan permohonan pengembalian atas kelebihan pembayaran pajak yang tidak seharusnya terutang atau biasa dikenal sebagai PPYSTT.

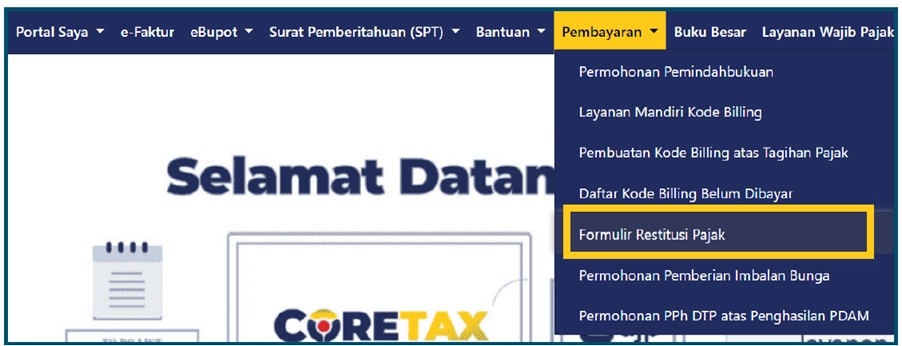

Mula-mula, buka coretax melalui laman https://coretaxdjp.pajak.go.id/ dan login ke akun Coretax DJP. Apabila Ibu Magdalena mewakili perusahaan tempat Ibu bekerja maka jangan lupa untuk melakukan impersonate dari akun utama ke akun coretax perusahaan. Untuk mengajukan permohonan PPYSTT, Ibu Magdalena dapat memilih menu Pembayaran dan submenu Formulir Restitusi Pajak.

Selanjutnya, sistem akan mengarahkan Ibu Magdalena menuju Template Formulir Pengembalian Kelebihan Pembayaran. Formulir tersebut terdiri atas 5 bagian, yaitu: (i) Surat Permohonan; (ii) Data Wajib Pajak; (iii) Data Permohonan; (iv) Data Rekening Bank; (v) Dokumen Pendukung.

Pada bagian Surat Permohonan, isi kolom Nomor Surat Permohonan sesuai dengan penomoran surat administrasi perusahaan masing-masing (penomoran internal wajib pajak). Sementara itu, kolom tanggal dan saluran penyampaian permohonan akan terisi secara otomatis. Pada bagian Data Wajib Pajak, lengkapi kolom email dan status penandatangan.

Pada bagian Data Permohonan, pilih alasan permintaan restitusi yang sesuai. Berkaitan dengan kondisi Ibu Magdalena, Ibu dapat memilih alasan “Permohonan Pengembalian Kelebihan Pembayaran Pajak yang Seharusnya Tidak Terutang terkait Pembayaran yang Dipersamakan dengan Pelaporan”.

Kemudian, pilih kode akun pajak: 411126, kode jenis setoran: 100, masa dan tahun pajak sesuai dengan masa pembayaran, mata uang: rupiah Indonesia, jenis akun wajib pajak: kewajiban pajak lain, serta jenis detail akun wajib pajak: Pelaporan Melalui Pembayaran.

Berikutnya, klik tombol Tambah Data sehingga pembayaran KAP/KJS PPh Pasal 25 muncul. Lalu, isikan nominal nilai pengembalian yang diminta.

Pada bagian Data Rekening Bank, pilih data rekening bank yang akan menjadi rekening tujuan pengembalian pajak. Terkait dengan hal ini, Ibu Magdalena perlu memastikan apakah rekening bank perusahaan sudah terdaftar pada sistem coretax. Simak Cara Cek dan Ubah Nomor Rekening Bank yang Terdaftar di Coretax DJP.

Pada bagian Dokumen Pendukung, unggah dokumen pendukung yang dipersyaratkan. Dokumen tersebut salah satunya adalah penghitungan pajak yang seharusnya tidak terutang serta surat kuasa (apabila permohonan diajukan oleh kuasa). Terakhir, klik Submit.

Berdasarkan Pasal 136 ayat (5) PMK 81/2024, apabila berdasarkan laporan hasil penelitian terdapat kelebihan pembayaran pajak yang seharusnya tidak terutang, dirjen pajak akan menerbitkan Surat Ketetapan Pajak Lebih Bayar (SKPLB). Sesuai dengan Pasal 137 ayat (1) huruf b PMK 81/2024, SKPLB tersebut harus diterbitkan maksimal 3 bulan sejak permohonan PPYSTT diterima.

Demikian jawaban yang dapat disampaikan. Semoga membantu.

Sebagai informasi, artikel Konsultasi Coretax hadir setiap pekan untuk menjawab pertanyaan terpilih dari pembaca setia DDTCNews. Bagi Anda yang ingin mengajukan pertanyaan seputar coretax system, silakan mengirimkannya melalui kolom pertanyaan yang tersedia pada kanal Coretax atau klik tautan berikut ini. (dik)