BERITA TERKINI

![[Perpajakan] Banner Update Notifikasi 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260810050019-whatsappimage2026-08-10at43401pm.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

PERKENALKAN, saya Windi. Saya merupakan staf akuntansi dan pajak salah satu perusahaan manufaktur di Karawang, Jawa Barat. Saya sempat mendengar adanya perubahan tanggal jatuh tempo penyetoran pajak karena berlakunya coretax.

Namun, saya masih belum memahami bagaimana sebenarnya perubahan tanggal jatuh tempo penyetoran pajak tersebut? Boleh dijelaskan juga, kapan dan bagaimana ketentuan tanggal jatuh tempo yang baru mulai berlaku?

Windi, Karawang.

Terima kasih Bu Windi atas pertanyaannya. Sebelumnya, ketentuan mengenai tanggal jatuh tempo penyetoran pajak diatur dalam Peraturan Menteri Keuangan No. 242/PMK.03/2014 tentang Tata Cara Pembayaran dan Penyetoran Pajak (PMK 242/2014).

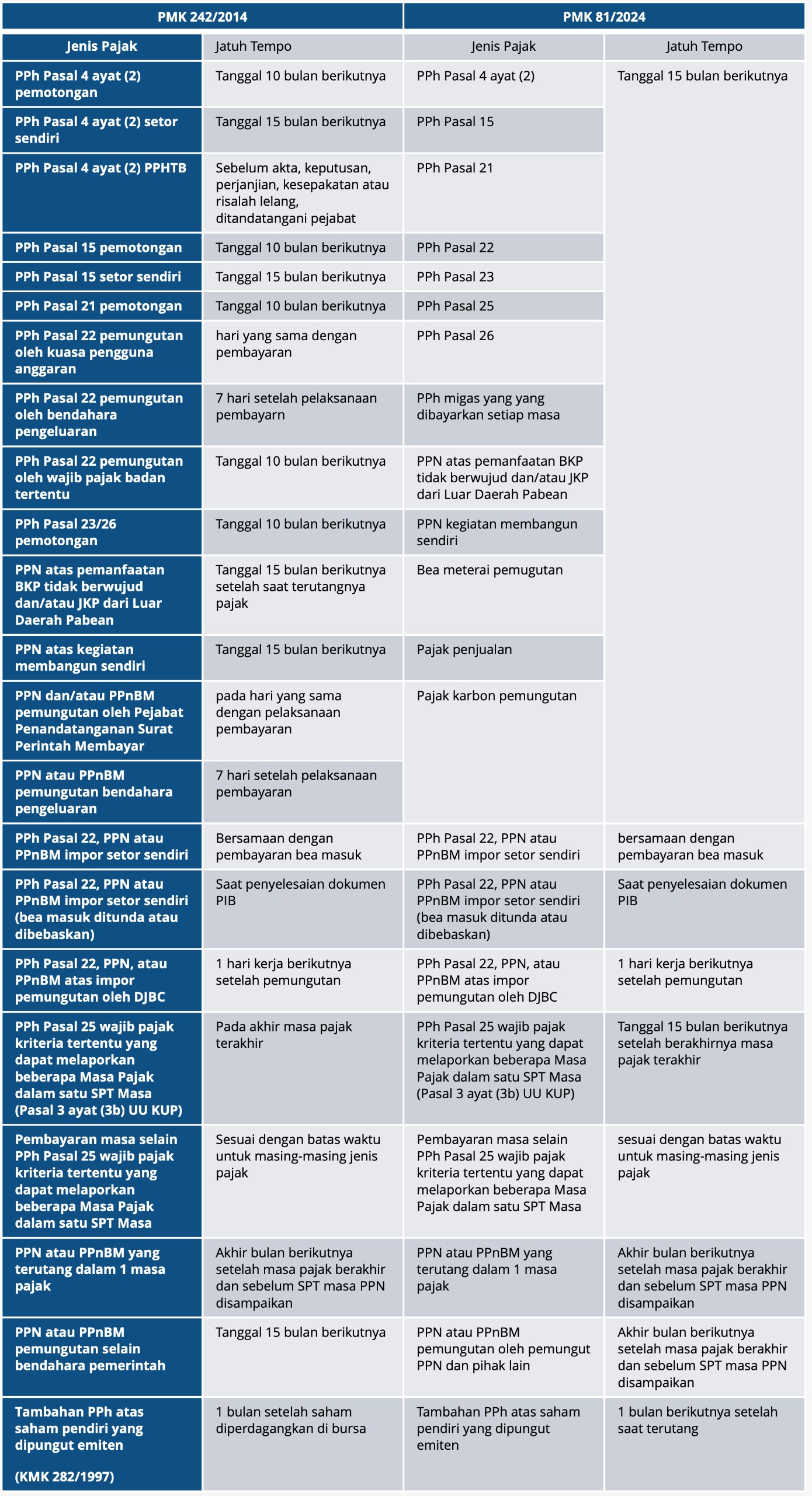

Merujuk Pasal 2 PMK 242/2014, tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang untuk suatu masa pajak sangat bervariasi. Umumnya, tanggal jatuh tempo tersebut antara tanggal 10 atau tanggal 15 bulan berikutnya, tergantung pada jenis pajak dan pihak yang membayarkan atau menyetorkan.

Namun, pemerintah mengubah ketentuan tanggal jatuh tempo pembayaran dan penyetoran pajak melalui Peraturan Menteri Keuangan No. 81 Tahun 2024 tentang Ketentuan Perpajakan Dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan (PMK 81/2024). Seperti diketahui, PMK 81/2024 diterbitkan untuk menyesuaikan ketentuan perpajakan sehubungan dengan penerapan coretax administration system, termasuk perihal tanggal jatuh tempo pembayaran dan penyetoran pajak.

Berdasarkan Pasal 94 ayat (2) PMK 81/2024, jatuh tempo pembayaran dan penyetoran beberapa jenis pajak diseragamkan menjadi tanggal 15 bulan berikutnya setelah masa pajak berakhir. Secara lebih terperinci, batas waktu penyetoran pajak paling lambat tanggal 15 bulan berikutnya setelah masa pajak berakhir berlaku untuk:

Namun, berdasarkan Pasal 94 ayat (3) PMK 81/2024, setidaknya terdapat 7 jenis pajak yang jatuh temponya bukan pada tanggal 15 bulan berikutnya setelah masa pajak berakhir. Pertama, PPh Pasal 22 dan PPN/Pajak Penjualan atas Barang Mewah (PPnBM) atas impor yang dipungut oleh Ditjen Bea dan Cukai (DJBC). PPh Pasal 22 dan PPnBM tersebut wajib disetor paling lambat 1 hari setelah dilakukan pemungutan pajak oleh DJBC.

Kedua, PPh Pasal 22 dan PPN/Pajak Penjualan atas Barang Mewah (PPnBM) atas impor yang disetor sendiri oleh wajib pajak/importir. PPh Pasal 22 dan PPnBM tersebut wajib dilunasi bersamaan dengan pembayaran bea masuk. Namun, apabila pembayaran bea masuk ditunda atau dibebaskan maka PPh Pasal 22 dan PPN/PPnBM atas impor itu wajib dilunasi pada saat penyelesaian dokumen pemberitahuan pabean impor (PIB).

Ketiga, PPh Pasal 25 bagi wajib pajak dengan kriteria tertentu sebagaimana diatur dalam Pasal 3 ayat (3b) UU KUP yang melaporkan beberapa masa pajak dalam 1 SPT Masa. PPh Pasal 25 tersebut harus dibayar paling lama tanggal 15 bulan berikutnya setelah berakhirnya masa pajak terakhir.

Keempat, pembayaran masa selain PPh Pasal 25 bagi wajib pajak dengan kriteria tertentu yang dapat melaporkan beberapa masa pajak dalam 1 SPT Masa. Pajak tersebut harus disetor paling lama sesuai dengan batas waktu untuk masing-masing jenis pajak.

Kelima, tambahan PPh atas saham pendiri yang dipungut oleh emiten. Pajak tersebut harus disetorkan paling lambat 1 bulan setelah saat terutangnya tambahan PPh. Keenam, PPN/PPnBM dalam yang terutang dalam 1 masa pajak. PPN/PPnBM tersebut wajib disetor paling lambat akhir bulan berikutnya setelah masa pajak berakhir dan sebelum SPT Masa PPN disampaikan.

Ketujuh, PPN/PPnBM yang dipungut oleh pemungut PPN dan pihak lain. PPN/PPnBM tersebut harus disetorkan paling lambat akhir bulan berikutnya setelah masa pajak berakhir dan sebelum SPT Masa PPN disampaikan.

Guna mempermudah, berikut perbandingan tanggal jatuh tempo pembayaran dan penyetoran pajak untuk suatu masa pajak antara PMK 242/2014 (ketentuan terdahulu) dan PMK 81/2024 (ketentuan terbaru).

Sementara itu, tanggal jatuh tempo pelunasan pajak kurang bayar yang terutang berdasarkan SPT Tahunan PPh masih sama seperti sebelumnya, yaitu sebelum SPT Tahunan PPh disampaikan dan tidak melebihi batas waktu penyampaian SPT. Hal ini sebagaimana diatur dalam Pasal 95 ayat (1) PMK 81/2024.

Seperti ketentuan terdahulu, berdasarkan Pasal 100 PMK 81/2024, dalam hal tanggal jatuh tempo pembayaran dan penyetoran pajak bertepatan dengan hari libur maka penyetoran pajak dapat dilakukan paling lambat pada hari kerja berikutnya. Hari libur yang dimaksud, yaitu Sabtu, Minggu, hari libur nasional, hari yang diliburkan untuk penyelenggaraan pemilihan umum, atau hari yang ditetapkan sebagai cuti bersama secara nasional.

Adapun PMK 81/2024 akan berlaku mulai 1 Januari 2025. Berlakunya PMK 81/2024 akan sekaligus mencabut dan menggantikan PMK 242/2014. Dengan demikian, ketentuan tanggal jatuh tempo pembayaran dan penyetoran pajak berdasarkan PMK 81/2024 akan berlaku mulai 1 Januari 2025.

Demikian jawaban yang dapat disampaikan. Semoga membantu.

Sebagai informasi, artikel Konsultasi Coretax hadir setiap pekan untuk menjawab pertanyaan terpilih dari pembaca setia DDTCNews. Bagi Anda yang ingin mengajukan pertanyaan seputar coretax system, silakan mengirimkannya melalui kolom pertanyaan yang tersedia pada kanal Coretax atau klik tautan berikut ini. (sap)