BERITA TERKINI

![[Perpajakan] Banner Update Notifikasi 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260810050019-whatsappimage2026-08-10at43401pm.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

LEIDEN, DDTCNews – Setelah hampir satu dekade dunia bergerak menuju koordinasi pajak global yang lebih erat, arah kebijakan Amerika Serikat (AS) di bawah administrasi Presiden Donald Trump kembali memunculkan pertanyaan mengenai masa depan tata kelola pajak internasional.

Sebagai negara asal dari mayoritas perusahaan multinasional terbesar dunia, setiap perubahan kebijakan fiskal AS hampir selalu berdampak pada dinamika perpajakan lintas negara. Beberapa perkembangan menjadi sorotan, mulai dari langkah AS yang menarik diri dari negosiasi United Nations Framework Convention on International Tax Cooperation.

Tidak hanya itu, AS juga mempertahankan rezim domestiknya sendiri seperti Global Intangible Low-Taxed Income (GILTI) serta mendorong pendekatan side-by-side arrangement yang memungkinkan aturan pajak AS berjalan berdampingan dengan kerangka pajak global tanpa harus sepenuhnya mengadopsi konsensus tersebut.

Hal ini menjadi topik utama dalam forum Roundtable International Tax After Trump yang diselenggarakan secara hybrid oleh Leiden University. Acara tersebut menghadirkan beberapa pembicara dari berbagai negara. Diskusi ini membahas bagaimana sistem perpajakan internasional berkembang setelah perubahan arah kebijakan AS serta berbagai kemungkinan yang akan terjadi ke depan.

Acara dibuka oleh Prof. Irma Mosquera selaku Professor Tax Governance, Leiden University. Dalam pengantarnya, Mosquera menyoroti posisi strategis AS dalam pembentukan norma perpajakan global sekaligus implikasi ketika negara itu menarik diri dari berbagai inisiatif multilateral.

Kemudian, pemaparan disampaikan oleh Prof. Peter Hongler dari University of St. Gallen, yang menjelaskan masa depan Pilar Two pasca-perubahan kebijakan AS. Ia menilai, perubahan arah kebijakan AS ini menimbulkan pertanyaan mengenai keberlanjutan implementasi rezim tersebut. Sebab, efektivitas tata kelola pajak internasional sangat bergantung pada koordinasi dan partisipasi berbagai yurisdiksi utama, salah satunya AS.

Prof. Dr. Peter Hongler, Professor of Tax Law, University of St. Gallen, membawakan materi bertajuk from a Swiss Perspective and the future of Pillar 2 After Trump.

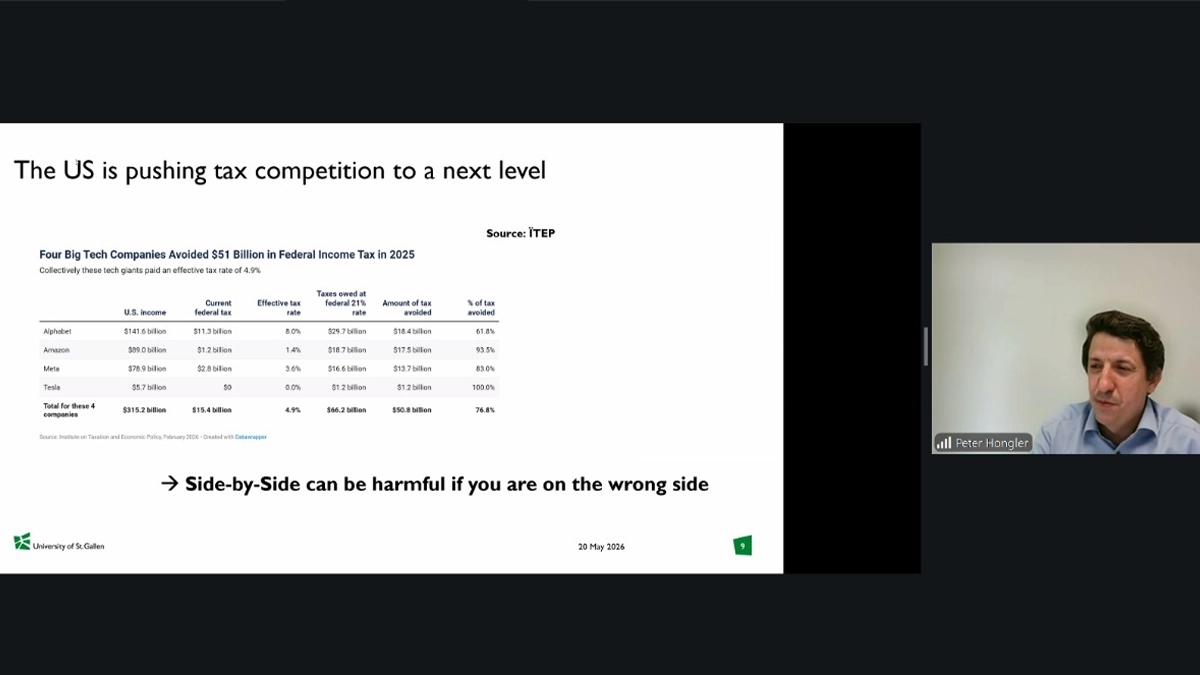

Hongler berpendapat bahwa perubahan arah kebijakan pajak AS berpotensi mempertajam kompetisi pajak antarnegara. Menurutnya, AS di bawah pemerintahan Trump menciptakan dinamika baru yang dapat memengaruhi implementasi pajak minimum global dan keseimbangan sistem perpajakan internasional. Hongler menilai AS saat ini tengah mendorong persaingan pajak ke tingkat yang lebih agresif.

Lebih lanjut, Ia juga mengingatkan bahwa pendekatan side-by-side arrangement yang berkembang sebagai alternatif rezim pajak minimum global dapat memunculkan konsekuensi yang tidak seimbang bagi berbagai yurisdiksi.

“AS sedang membawa persaingan perpajakan ke tingkat yang lebih tinggi, dan perlu saya sampaikan bahwa Side-by-Side bisa merugikan jika anda berada di pihak yang salah,” ujar Hongler, Rabu (20/5/2026).

Menurutnya, kondisi tersebut dapat mengubah arena kompetisi perpajakan internasional karena yurisdiksi yang berada di luar skema atau memiliki desain kebijakan berbeda berisiko menghadapi tekanan daya saing investasi maupun potensi pergeseran basis pajak.

Ia juga menyinggung dampak dari implementasi side-by-side oleh AS terhadap negara berkembang. Terkait hal ini, pengaruh kebijakan tersebut sangat bergantung pada karakteristik masing-masing yurisdiksi, terutama struktur investasi dan desain kebijakan pajak domestik.

Untuk negara yang selama ini menjadi tujuan investasi perusahaan AS dan telah memiliki tarif pajak efektif di atas ambang batas pajak minimum global sebesar 15%, perubahan tersebut diperkirakan tidak akan memberikan pengaruh signifikan.

Sebaliknya, bagi yurisdiksi yang masih mengandalkan tax holiday atau berbagai fasilitas perpajakan lain khususnya yang menyebabkan tarif pajak efektif perusahaan multinasional AS berada di bawah 15%. Dalam hal ini, langkah yang diambil AS berpotensi memengaruhi daya tarik investasi maupun efektivitas insentif pajak yang selama ini digunakan negara berkembang. (sap)