BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews – Penghasilan kena pajak (PKP) sesudah dikurangi PPh badan dari suatu bentuk usaha tetap (BUT) di Indonesia dikenai PPh Pasal 26 ayat (4) atau biasa disebut branch profit tax (BPT).

BPT dikenakan dengan tarif sebesar 20% atau bisa lebih rendah apabila diatur dalam Perjanjian Penghindaran Pajak Berganda (P3B). Namun, penghasilan tersebut tidak dikenai BPT apabila ditanamkan kembali di Indonesia.

“PKP sesudah dikurangi pajak dari suatu bentuk usaha tetap di Indonesia dikenai pajak 20%, kecuali penghasilan tersebut ditanamkan kembali di Indonesia, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan PMK,” bunyi Pasal 26 ayat (4) UU PPh, dikutip pada Jumat (29/5/2026).

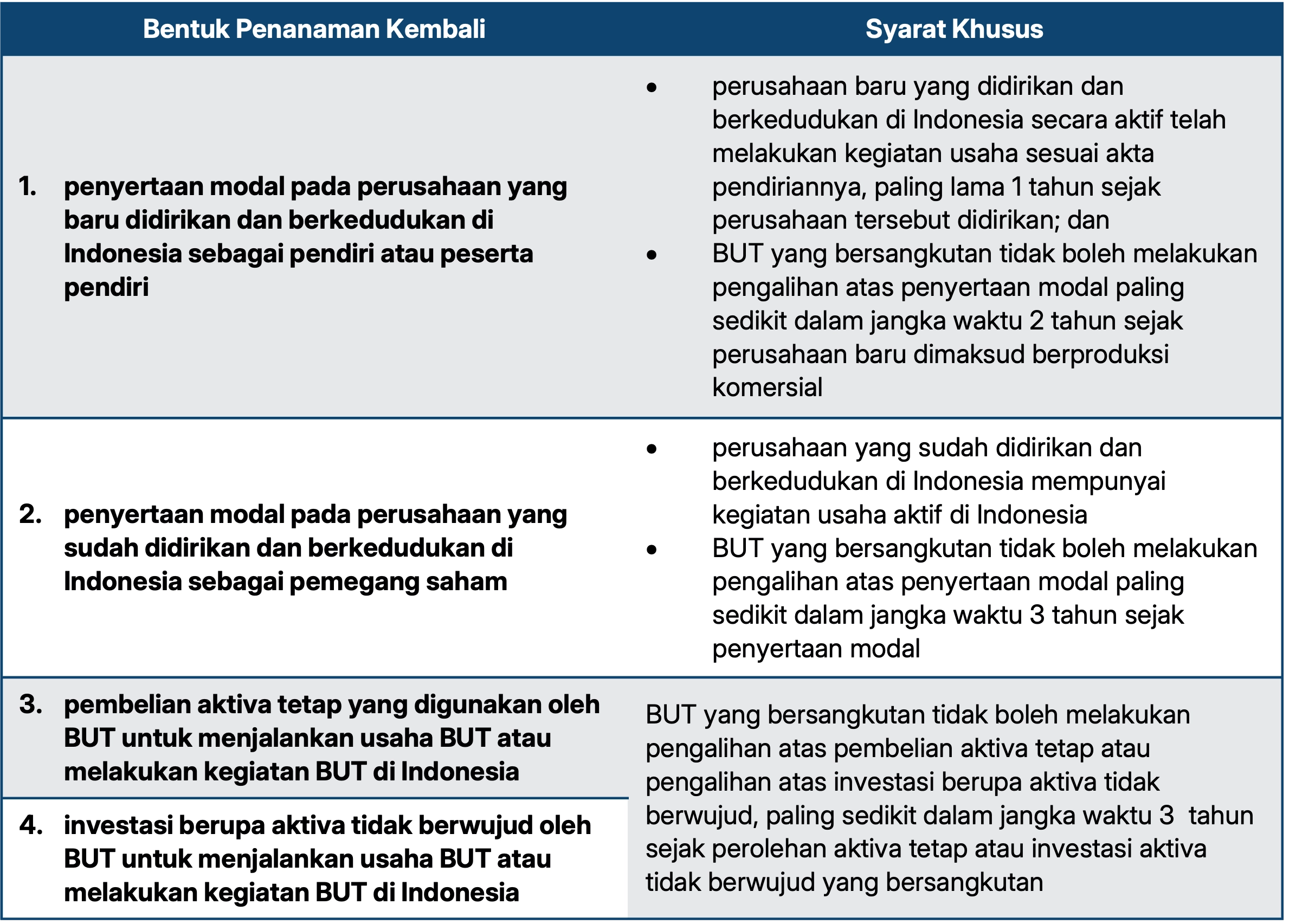

Perincian ketentuan pengenaan dan pengecualian BPT diatur dalam PMK 14/2011. Merujuk Pasal 1 ayat (3) PMK 14/2011, ada 4 bentuk penanaman kembali yang bisa dipilih oleh BUT agar dikecualikan dari pengenaan BPT.

Pertama, penyertaan modal pada perusahaan yang baru didirikan dan berkedudukan di Indonesia sebagai pendiri atau peserta pendiri. Kedua, penyertaan modal pada perusahaan yang sudah didirikan dan berkedudukan di Indonesia sebagai pemegang saham.

Ketiga, pembelian aktiva tetap yang digunakan oleh BUT untuk menjalankan usaha BUT atau melakukan kegiatan BUT di Indonesia. Keempat, investasi berupa aktiva tidak berwujud oleh BUT untuk menjalankan usaha BUT atau melakukan kegiatan BUT di Indonesia.

Selain itu, penanaman kembali tersebut harus memenuhi 2 syarat umum agar bisa dikecualikan dari pengenaan BPT:

Pemberitahuan bentuk penanaman modal dan realisasi tersebut kini dilakukan melalui pengisian lampiran L12-B pada SPT Tahunan PPh Badan di coretax.

Tidak hanya memenuhi kedua syarat tersebut, ada pula syarat khusus yang juga harus dipenuhi tergantung pada bentuk penanaman kembali yang dilakukan BUT. Syarat khusus tersebut meliputi: