BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

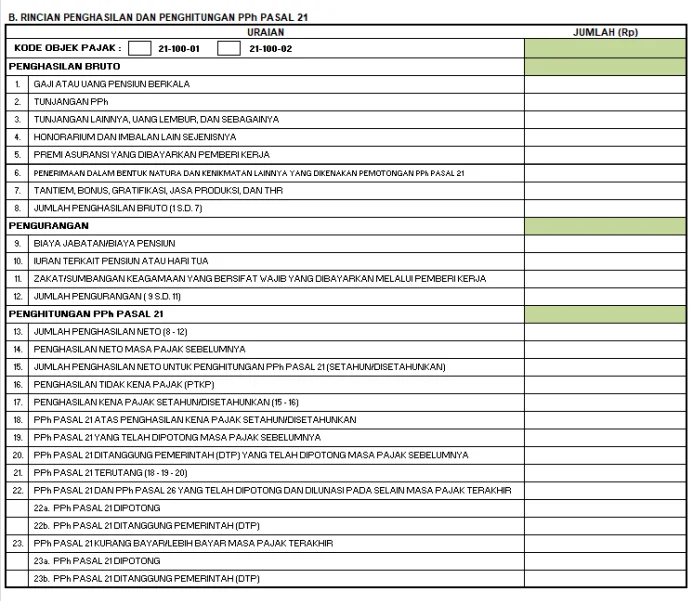

JAKARTA, DDTCNews - Jumlah PPh Pasal 21 yang dipotong pada Januari hingga November serta kurang bayar/lebih bayar PPh Pasal 21 pada akhir tahun nantinya bisa dilihat oleh wajib pajak pegawai pada bukti potong 1721-A1.

Dalam format bukti potong 1721-A1 yang terlampir dalam PER-2/PJ/2024, total PPh Pasal 21 yang sudah dipotong pada Januari hingga November bakal tercantum pada Angka 22 PPh Pasal 21/26 yang Telah Dipotong dan Dilunasi Pada Selain Masa Pajak Terakhir.

"Diisi dengan jumlah PPh Pasal 21 yang telah dipotong pada masa pajak selain masa pajak terakhir di pemotong pajak bersangkutan," bunyi petunjuk pengisian bukti potong 1721-A1 yang terlampir pada PER-2/PJ/2024, dikutip pada Rabu (3/4/2024).

Sementara itu, kurang bayar ataupun lebih bayar PPh Pasal 21 akan tercantum dalam Angka 23 PPh Pasal 21 Kurang Bayar/Lebih Bayar Masa Pajak Terakhir.

"Diisi dengan jumlah PPh Pasal 21 yang dipotong atau lebih dipotong pada masa pajak terakhir," bunyi petunjuk dalam Lampiran PER-2/PJ/2024.

Sesuai dengan Pasal 21 PMK 168/2023, apabila PPh Pasal 21 yang dipotong pada Januari hingga November lebih besar ketimbang PPh Pasal 21 yang terutang selama 1 tahun pajak maka kelebihan tersebut harus dikembalikan oleh pemberi kerja kepada pegawai.

Kelebihan pembayaran PPh Pasal 21 dikembalikan kepada pegawai bersamaan dengan pemberian bukti potong paling lambat pada Januari.

Perlu dicatat, dalam hal terdapat kelebihan pembayaran PPh Pasal 21 yang ditanggung pemerintah (DTP) maka kelebihan pembayaran PPh Pasal 21 tersebut tidak dikembalikan kepada pegawai.

"Penerima penghasilan mempunyai hak untuk menerima pengembalian kelebihan PPh Pasal 21 yang telah dipotong sebagaimana dimaksud dalam Pasal 21 ayat (1) kecuali atas PPh Pasal 21 yang ditanggung pemerintah," bunyi Pasal 22 ayat (2) PMK 168/2023. (rig)