BERITA TERKINI

PENGHASILAN dari usaha yang diterima atau diperoleh wajib pajak dalam negeri yang memiliki peredaran bruto tertentu dikenai PPh final dalam jangka waktu tertentu. Tarif PPh final tersebut ditetapkan sebesar 0,5%.

PPh final dapat dilunasi dengan 2 cara, yaitu disetor sendiri oleh wajib pajak bersangkutan; atau dipotong atau dipungut oleh pemotong atau pemungut PPh, apabila wajib pajak melakukan transaksi dengan pihak yang ditunjuk sebagai pemotong atau pemungut PPh.

Meski demikian, pemotong atau pemungut PPh tidak dapat melakukan pemotongan atau pemungutan PPh terhadap wajib pajak yang memiliki peredaran bruto tertentu tersebut untuk beberapa transaksi, seperti transaksi impor atau transaksi pembelian barang.

Ketentuan tersebut juga berlaku atas penjualan barang atau penyerahan jasa yang dilakukan oleh wajib pajak orang pribadi yang memiliki peredaran bruto atas penghasilan dari usaha tidak melebihi Rp500 juta.

Penerapan ketentuan tidak dilakukan pemotongan atau pemungutan PPh atas transaksi impor dan pembelian barang dilakukan pemotong atau pemungut PPh dalam hal wajib pajak menyerahkan salinan surat keterangan.

Sementara itu, wajib pajak orang pribadi harus menyampaikan surat pernyataan sebagai pengganti surat keterangan kepada pemotong atau pemungut PPh yang menyatakan bahwa peredaran bruto atas penghasilan dari usaha wajib pajak pada saat dilakukan pemotongan atau pemungutan PPh tidak melebihi Rp500 juta.

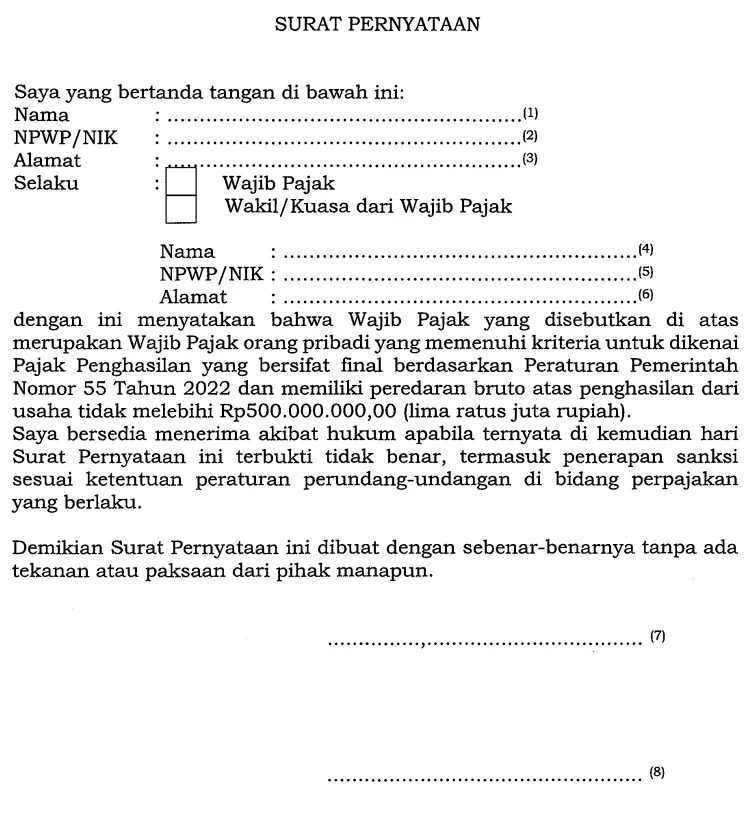

Nah, DDTCNews kali ini akan menjelaskan cara membuat surat pernyataan sebagaimana diatur dalam Peraturan Menteri Keuangan (PMK) No. 164/2023. Mula-mula, salin contoh format surat pernyataan dalam lampiran PMK 164/2023.

Selanjutnya, isi data atau informasi yang diminta sesuai dengan contoh format surat pernyataan di atas. Nomor 1 diisi dengan nama penandatangan surat pernyataan. Nomor 2 diisi dengan NPWP/NIK penandatangan surat pernyataan.

Kemudian, nomor 3 diisi dengan alamat penandatangan surat pernyataan. Nomor 4 diisi dengan nama wajib pajak jika penandatangan adalah wakil/kuasa wajib pajak. Nomor 5 diisi dengan NPWP/NIK jika penandatangan adalah wakil/kuasa wajib pajak.

Selanjutnya, nomor 6 diisi dengan alamat wajib pajak jika penandatangan adalah wakil/kuasa wajib pajak. Nomor 7 diisi dengan kota tempat, tanggal, bulan dan tahun surat pernyataan dibuat. Nomor 8 diisi dengan nama terang wajib pajak atau wakil/kuasa wajib pajak.

Dalam hal wajib pajak orang pribadi yang telah menyampaikan surat pernyataan pada kenyataannya memiliki peredaran bruto atas penghasilan dari usaha melebihi Rp500 juta maka wajib pajak yang bersangkutan wajib menyetorkan sendiri PPh final yang seharusnya dipotong atau dipungut sesuai dengan bulan dilakukannya transaksi penjualan barang atau penyerahan jasa dengan pemotong atau pemungut PPh. Selesai. Semoga bermanfaat. (rig)