BERITA TERKINI

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

TEMPAT tinggal merupakan salah satu kebutuhan dasar manusia. Tidak hanya sebagai tempat bernaung, tempat tinggal mempunyai peran strategis dalam pembentukan watak serta kepribadian manusia.

Hak untuk memiliki tempat tinggal yang layak pun telah dijamin Undang-Undang Dasar (UUD) 1945. Lebih tepatnya, Pasal 28H ayat (1) UUD 1945 menyebutkan setiap orang berhak hidup sejahtera lahir dan batin, bertempat tinggal, dan mendapatkan lingkungan hidup yang baik dan sehat.

Untuk itu, pemerintah perlu berperan dalam memberikan kemudahan dan menyediakan perumahan serta kawasan permukiman. Hal ini dimaksudkan agar masyarakat mampu bertempat tinggal serta menghuni rumah yang layak dan terjangkau, terutama bagi masyarakat berpenghasilan rendah (MBR).

Guna memenuhi kebutuhan rumah bagi MBR, pemerintah di antaranya memberikan kemudahan berupa subsidi perolehan rumah. Pemerintah juga membebaskan pengenaan pajak pertambahan nilai (PPN) atas rumah umum yang memenuhi kriteria tertentu.

Ketentuan batasan rumah umum yang dapat dibebaskan dari PPN tersebut diatur dalam Peraturan Menteri Keuangan (PMK) No. 60/2023 (PMK 60/2023). Lantas, sebenarnya apa yang dimaksud sebagai rumah umum dalam PMK 60/2023?

MERUJUK PMK 60/2023, rumah umum merupakan rumah yang diselenggarakan untuk memenuhi kebutuhan rumah bagi orang pribadi warga negara indonesia (WNI) yang termasuk dalam kriteria masyarakat berpenghasilan rendah sebagaimana diatur dalam undang-undang mengenai perumahan dan kawasan permukiman.

Secara ringkas, terdapat 5 kriteria yang harus dipenuhi agar rumah umum dapat dibebaskan dari pengenaan PPN. Pertama, memiliki kode identitas rumah yang disediakan melalui aplikasi Kementerian Pekerjaan Umum dan Penataan Ruang (PUPR) dan/atau badan yang mengelola tabungan perumahan rakyat.

Kedua, rumah tersebut hanya memiliki fungsi sebagai bangunan tempat tinggal yang layak huni, tidak termasuk rumah toko dan rumah kantor. Ketiga, luas bangunan minimal 21 m2 sampai dengan 36 m2 dan luas tanah minimal 60 m2 sampai dengan 200 m2.

Keempat, merupakan rumah pertama yang dimiliki dan digunakan sendiri oleh WNI MBR dan tidak dipindahtangankan selama 4 tahun sejak dimiliki. Kelima, harga jual tidak melebihi batasan harga jual sebagaimana ditetapkan dalam PMK 60/2023. Simak Kriteria Rumah Umum dan Pekerja yang Dapat Bebas PPN

MBR yang dimaksud dalam PMK 60/2023 merupakan masyarakat berpenghasilan rendah dengan besaran paling banyak mengacu pada ketentuan yang ditetapkan oleh menteri yang menyelenggarakan urusan pemerintahan di bidang perumahan dan kawasan permukiman.

Kementerian yang mendapat mandat untuk menyelenggarakan urusan pemerintahan di bidang perumahan dan kawasan permukiman adalah Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR).

PENGATURAN penyelenggaraan perumahan dan kawasan permukiman di antaranya di atur dalam Undang-Undang No. 1 Tahun 2011 (UU 1/2011). Salah satu hal khusus yang diatur dalam undang-undang ini adalah keberpihakan negara terhadap MBR.

Keberpihakan itu terlihat dari upaya pemerintah dan/atau pemerintah daerah yang wajib memenuhi kebutuhan rumah bagi MBR. Hal itu dilakukan dengan memberikan kemudahan berupa pembiayaan, pembangunan prasarana, sarana, dan utilitas umum, keringanan biaya perizinan, bantuan stimulan, dan insentif fiskal.

Merujuk UU 1/2011, rumah umum adalah rumah yang diselenggarakan untuk memenuhi kebutuhan rumah bagi MBR. Sementara itu, MBR adalah masyarakat yang mempunyai keterbatasan daya beli sehingga perlu mendapat dukungan pemerintah untuk memperoleh rumah.

Ketentuan mengenai kriteria MBR dan persyaratan kemudahan perolehan rumah bagi MBR diatur dengan Peraturan Menteri PUPR. Sehubungan dengan hal ini, Menteri PUPR telah menetapkan Peraturan Menteri PUPR No.1 Tahun 2021 (Permenpupr 1/2021).

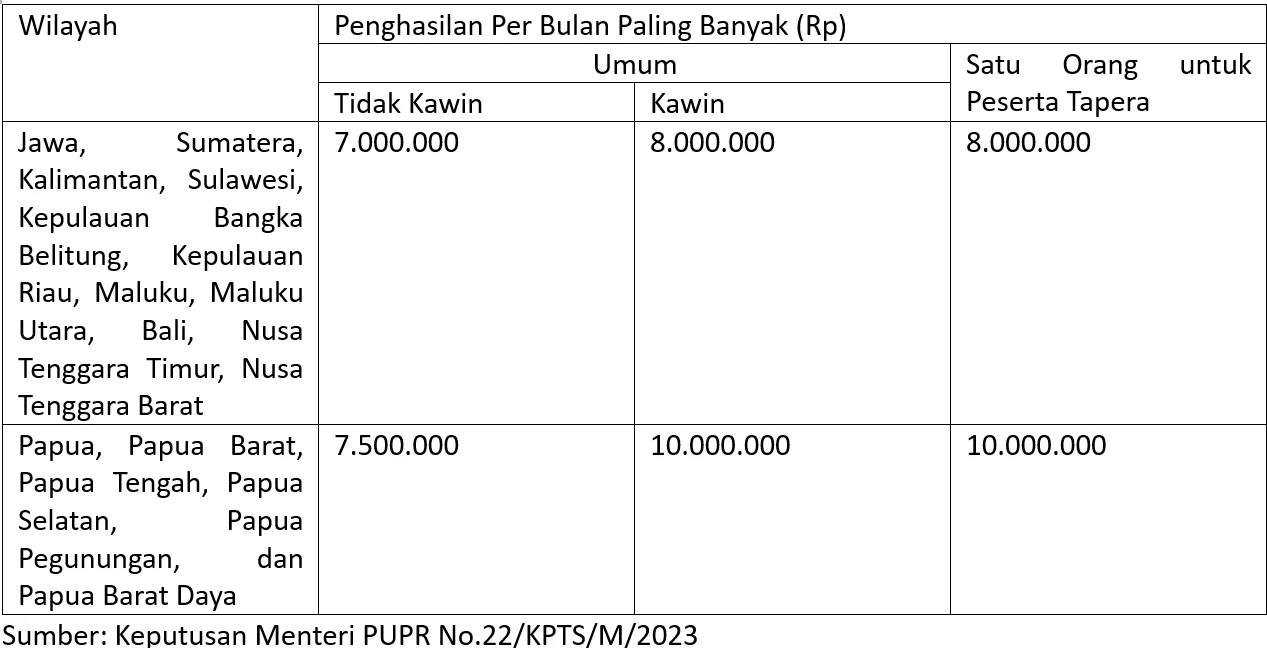

Berdasarkan Pasal 2 ayat (2) Permenpupr 1/2021, kriteria MBR didasarkan pada besaran penghasilan. Besaran penghasilan tersebut ditentukan berdasarkan penghasilan orang perseorangan yang tidak kawin atau penghasilan orang perseorangan yang kawin.

Penghasilan orang perseorangan yang tidak kawin merupakan seluruh pendapatan bersih dari gaji, upah, dan/atau hasil usaha sendiri. Sementara itu, penghasilan bagi orang perseorangan yang kawin merupakan seluruh pendapatan bersih dari gaji, upah, dan/atau hasil usaha gabungan suami istri.

Akan tetapi, apabila kriteria MBR digunakan untuk pembangunan atau perolehan Rumah dengan mekanisme tabungan perumahan rakyat (Tapera) maka besaran penghasilan ditentukan hanya berdasarkan penghasilan 1 orang.

Untuk diperhatikan, kriteria besaran penghasilan MBR mengacu pada nilai penghasilan paling banyak untuk pemberian kemudahan perolehan atau bantuan pembangunan rumah (batas maksimal penghasilan MBR).

Perincian besaran penghasilan MBR tersebut kini di atur lebih lanjut dalam Keputusan Menteri PUPR No.22/KPTS/M/2023. Keputusan ini menetapkan besaran penghasilan MBR yang dapat memperoleh fasilitas adalah sebagai berikut: