BERITA TERKINI

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Perpajakan] SDSN 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260630110134-whatsappimage2026-06-30at101226am.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

SEBAGAI tulang punggung keberhasilan sistem self assessment, topik kepatuhan pajak kerap menjadi sorotan. Berbicara soal kepatuhan pajak, OCED menekankan iklim kepatuhan pajak dapat membaik apabila otoritas pajak secara akurat memperlakukan wajib pajak sesuai dengan tingkat kepatuhannya.

Namun, penggolongan wajib pajak berdasarkan profil atau tingkat risiko kepatuhannya sangat tergantung pada ketersediaan informasi. Sementara itu, apabila otoritas tidak mampu menggolongkan secara akurat maka perbedaan perlakuan justru berpotensi mencederai keadilan dan merusak hubungan antara wajib pajak dan otoritas pajak.

Guna memetakan perilaku kepatuhan dan perlakuan yang tepat, paradigma kepatuhan kooperatif digadang menjadi solusi. Secara definisi, kepatuhan kooperatif diartikan sebagai hubungan yang lebih mengutamakan kolaborasi dibandingkan konfrontasi dan berlandaskan saling percaya dibandingkan dengan kepatuhan yang dipaksakan, serta didasarkan saling kerja sama (Eelco van der Enden dan Katarzyna Bronzewska, 2014).

Paradigma kepatuhan kooperatif ini berlandaskan pada asas saling percaya dan terbuka antara otoritas pajak dan wajib pajak terkait dengan informasi yang dimiliki oleh kedua belah pihak. Di banyak negara yang telah menerapkan pendekatan kepatuhan kooperatif, persyaratannya adalah wajib pajak harus mempunyai tax control framework. Simak TCF: Menuju Kepatuhan Pajak yang Lebih Kolaboratif

Pentingnya tax control framework dalam penerapan kepatuhan kooperatif juga diakui oleh Ditjen Pajak (DJP). DJP bahkan telah memasukkan TCF sebagai instrumen kepatuhan kooperatif dalam rencana strategis 2025-2029 yang dimuat dalam KEP-252/PJ/2025. Lantas, apa itu tax control framework?

Pada 2016, OECD menerbitkan Cooperative Tax Compliance Building Better Tax Control Frameworks. Melalui publikasi tersebut, OECD memberikan panduan untuk merancang dan mengoperasikan tax control framework.

Merujuk pada publikasi tersebut, tax control framework didefinisikan sebagai bagian dari sistem pengendalian internal yang menjamin keakuratan dan kelengkapan laporan pajak serta pengungkapan yang dilakukan oleh wajib pajak.

Selain itu, TCF juga mencakup pengendalian atas seluruh proses dan transaksi di internal perusahaan yang memiliki konsekuensi pajak. Melalui TCF, wajib pajak juga dapat menunjukkan kemampuan sistem kontrol internal dalam mengidentifikasi dan memitigasi risiko-risiko pajak (OECD, 2016).

Artinya, dengan memiliki TCF, wajib pajak dapat menunjukkan kepada otoritas pajak tentang bagaimana kontrol atas perhitungan, pembayaran, dan pelaporan pajak, serta perbaikan atas kekeliruan yang mungkin timbul karena lemahnya sistem kontrol internal dilakukan.

Tujuan utama dari TCF adalah untuk memberikan jaminan yang dapat diverifikasi bahwa risiko pajak tidak akan timbul karena kurangnya kontrol atau ketidakpahaman akan adanya risiko di internal wajib pajak.

Dalam praktiknya, TCF inilah yang harus diberikan secara transparan kepada otoritas pajak untuk dipertukarkan dengan kepastian dari otoritas pajak. Bentuk kepastian yang dapat diberikan oleh otoritas pajak kepada wajib pajak, dengan melihat berbagai negara yang mengadopsi TCF, sangat bervariasi.

Misalnya, (i) memberikan pelayanan khusus layaknya seperti nasabah prioritas dalam sistem perbankan, (ii) perlakuan sebagai wajib pajak berisiko rendah, (iii) tidak dilakukan pemeriksaan post-factum, dan/atau (iv) penghapusan sanksi (Darussalam, 2026). Simak Dari Konfrontasi ke Kolaborasi dan Dari Litigasi ke Mitigasi

Selain itu, kepastian tersebut dapat berupa pemberian tax ruling oleh otoritas pajak atas isu-isu pajak yang berdampak signifikan dan material bagi perusahaan. Kepastian di awal akan diperoleh wajib pajak jika setiap risiko pajak yang bersifat signifikan dan material serta ketidakpastian posisi pajak (uncertain tax position) di internal wajib pajak diungkapkan kepada otoritas pajak dan menjadi perhatian otoritas pajak.

Dengan cara tersebut, isu-isu pajak yang dihadapi oleh wajib pajak dapat diselesaikan secara cepat sehingga dapat mengurangi sengketa yang tidak perlu dan penyelesaian sengketa yang berlarut-larut (Tobing, 2020). Simak Hubungan antara Transparansi, Kepastian, dan Tax Control Framework

OECD (2016) menyatakan tidak ada standar TCF yang berlaku sama untuk semua perusahaan (no one size fits all) karena sistem pengendalian internal perusahaan merefleksikan kondisi-kondisi tertentu dari masing-masing kegiatan usaha atau industri.

Kendati demikian, OECD memberikan enam poin krusial yang menjadi panduan dalam merancang TCF di internal perusahaan. Pertama, penetapan strategi pajak. Hal ini berkaitan dengan arahan atau panduan dari dewan direksi perusahaan atas pengelolaan risiko, toleransi risiko, pengambilan keputusan dalam perencanaan pajak, dan kebijakan dalam pelaporan dan pembayaran pajak.

Kedua, penerapannya dilakukan secara komprehensif. Hal ini berarti desain dan operasional TCF harus mampu menjangkau risiko pajak pada seluruh aktivitas perusahaan, baik atas transaksi-transaksi yang bersifat rutin maupun nonrutin, dan dalam setiap tahapan proses bisnis, serta di semua level manajemen.

Ketiga, adanya pembagian tanggung jawab. Hal ini berhubungan dengan pembagian peran dan tanggung jawab di antara Dewan Direksi, Senior Management, dan departemen pajak perusahaan. Dewan Direksi bertanggung jawab atas desain, implementasi, dan efektivitas TCF.

Keempat, proses pengelolaan pajak terdokumentasi. Seluruh proses pengelolaan risiko pajak, termasuk elemen-elemen kontrol seperti approval, otorisasi, reviu, dan rekonsiliasi, harus didokumentasikan,

Kelima, adanya pengujian atas TCF. Hal ini berhubungan dengan proses monitoring dan perbaikan kerangka pengendalian, serta pengujian atas efektivitas desain dan operasional TCF. Perusahaan dapat melibatkan auditor internal atau auditor eksternal dalam melakukan pengujian atas TCF. Selain itu, otoritas pajak dapat melakukan pengujian atas TCF dalam rangka melakukan verifikasi atas efektivitas desain dan operasional TCF.

Keenam, adanya pemberian jaminan. Hal ini berkaitan dengan hasil keseluruhan dari lima poin sebelumnya, dan pemberian jaminan dimungkinkan jika kelima poin sebelumnya berfungsi secara efektif dalam TCF.

Dengan kata lain, TCF mampu memberikan jaminan kepada stakeholders, termasuk otoritas pajak, bahwa risiko-risiko pajak dapat dikendalikan sehingga laporan pajak dapat diandalkan. Simak Tax Control Framework dan Sistem Pengendalian Internal Perusahaan

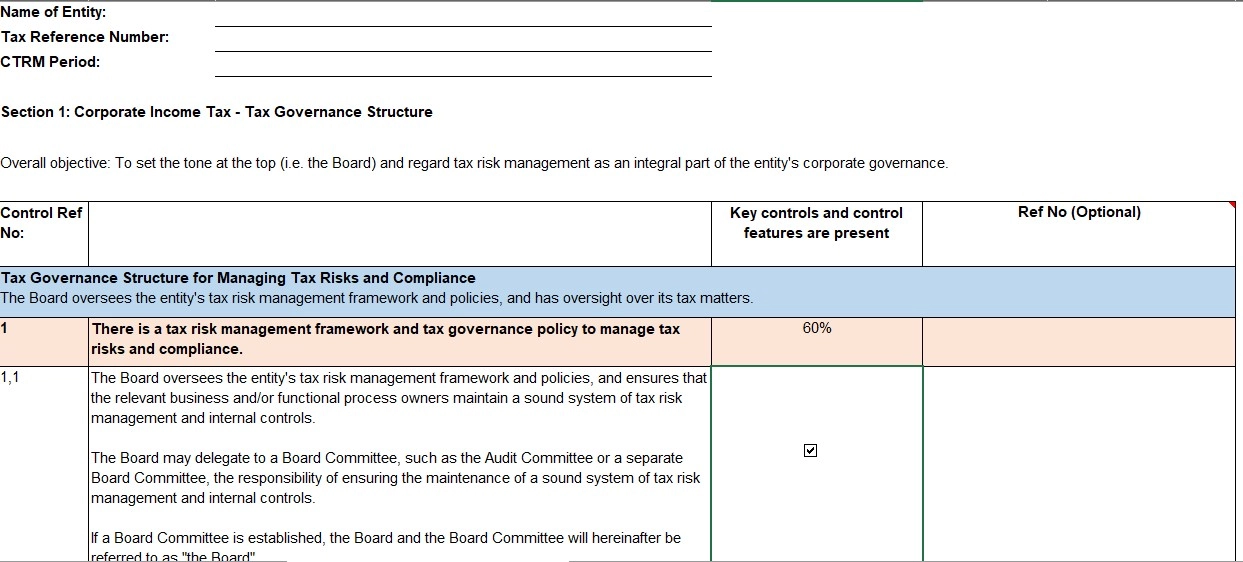

Salah satu negara yang telah menerapkan cooperative compliance dengan mempersyaratkan adanya TCF adalah Singapura. Singapura menerapkan TCF di antaranya melalui program Tax Risk Management & Control Framework for Corporate Income Tax (CTRM).

CTRM merupakan program kepatuhan sukarela yang dapat diikuti oleh perusahaan untuk menunjukkan bahwa perusahaan tersebut memiliki tata kelola pajak dan manajemen risiko pajak yang baik.

CTRM ditujukan untuk perusahaan besar yang memiliki struktur dan model bisnis yang kompleks, khususnya perusahaan publik dan perusahaan multinasional lainnya. Wajib pajak yang memenuhi prasyarat untuk berpartisipasi dalam CTRM harus mengajukan permohonan terlebih dahulu dengan mengirimkan formulir pendaftaran ke otoritas pajak Singapura (IRAS).

IRAS akan meninjau permohonan pendaftaran tersebut dan menerimanya apabila wajib pajak memenuhi semua prasyarat yang ditetapkan. Setelah menerima konfirmasi dari IRAS mengenai kelayakan wajib pajak untuk berpartisipasi dalam program CTRM, wajib pajak harus melakukan peninjauan mandiri terhadap proses pengendalian internalnya.

Peninjauan mandiri tersebut dilakukan dengan mengisi CTRM Chekclist yang telah disediakan oleh IRAS. CTRM Checklist tersebut berupa file excel yang terdiri atas 5 worksheet berikut:

Bagian ini digunakan untuk menetapkan standar di tingkat dewan direksi dan melihat manajemen risiko pajak sebagai bagian integral dari tata kelola perusahaan.

Bagian ini ditujukan untuk memungkinkan manajemen senior mempertahankan pengawasan yang efektif terhadap kepatuhan pajak penghasilan perusahaan, termasuk pajak withholding dan hal-hal terkait pajak penghasilan perusahaa

Bagian ini digunakan untuk memastikan bahwa data yang diekstrak dan dikompilasi untuk pengajuan SPT perusahaan akurat dan lengkap.

Bagian ini digunakan untuk menambahkan keterangan tambahan yang belum tercantum dalam bagian 1, 2, dan 3.

Bagian ini merangkum nilai dari bagian 1, 2, dan 3. Adapun setiap bagian terdiri atas daftar kriteria-kriteria yang apabila wajib pajak memenuhi (men-check list) maka akan menambah skornya.

Kemudian, CTRM Checklist yang telah dilengkapi wajib pajak akan diperiksa oleh CTRM Reviewer (yaitu, pihak ketiga independen yang berkualifikasi, dinilai, dan disetujui oleh IRAS). Selanjutnya, CTRM Checklist tersebut dikirimkan kepada IRAS bersama dengan semua dokumen lain yang diperlukan.

Wajib pajak akan diberikan status CTRM jika IRAS menilai proses pengendalian internal wajib pajak terkait dengan PPh badan memadai dan efektif serta memiliki risiko kepatuhan PPh Badan yang rendah. Wajib pajak yang telah mendapat status CTRM dinilai sebagai perusahaan yang pada umumnya patuh pajak. Untuk itu, wajib pajak mendapatkan manfaat khusus di antaranya berupa:

Ringkasnya, TCF adalah bagian dari sistem pengendalian internal dari wajib pajak untuk memastikan kebenaran kewajiban pajak dan keakuratan pengungkapan transaksi yang mempunyai implikasi pajak.

TCF menjadi jembatan untuk penerapan kepatuhan kooperatif. Kepatuhan kooperatif tersebut dapat terjalin karena hubungan antara otoritas pajak dan wajib pajak berlandaskan pada kerja sama serta saling percaya melalui bukti transparansi yang nyata, berupa TCF yang terdokumentasi.

Tujuan utama dari TCF adalah untuk menciptakan 'kepercayaan yang terjustifikasi' antara wajib pajak dan otoritas pajak. Bagi wajib pajak, TCF yang efektif di antaranya memungkinkan untuk mendeteksi dan memperbaiki kesalahan lebih awal.

Jika terjadi kesalahan, adanya TCF yang baik juga menjadi bukti bahwa kesalahan tersebut bukan hasil dari kelalaian sistemis. Bagi otoritas pajak, apabila TCF dinilai efektif dan perusahaan bersikap transparan maka dapat mengurangi intensitas pemeriksaan. (rig)