BERITA TERKINI

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews - Organisation for Economic Co-operation and Development (OECD) mencatat tak sedikit negara yang masih menggunakan thin capitalization rules dalam membatasi pembayaran bunga yang bisa dibiayakan untuk keperluan perpajakan.

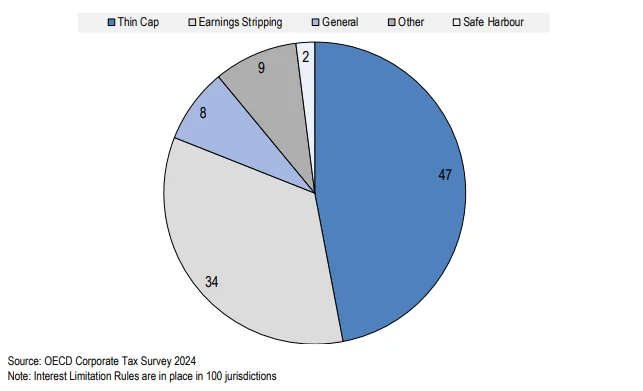

Menurut laporan Corporate Tax Statistics 2024, dari 100 yurisdiksi anggota Inclusive Framework yang memiliki ketentuan pembatasan pembayaran bunga yang boleh dibiayakan, 47 yurisdiksi di antaranya telah menerapkan thin capitalization rules.

"Thin capitalisation rules membatasi pembayaran bunga yang bisa dibiayakan jika nilainya melebihi ambang batas yang ditentukan. Ambang batas dimaksud didasarkan pada debt to equity ratio (DER) atau debt to asset ratio (DAR)," sebut OECD, Jumat (19/7/2024).

Berdasarkan catatan OECD, kebanyakan yurisdiksi menggunakan DER sebesar 2:1, 3:1, dan 4:1 guna membatasi nilai pembayaran bunga yang bisa dibiayakan.

Sementara itu, Indonesia termasuk negara yang menetapkan DER sebesar 4:1 untuk membatasi pembayaran bunga yang bisa dibiayakan untuk keperluan penghitungan PPh. Batasan tersebut diatur dalam PMK 169/2015.

Selanjutnya, OECD mencatat ada 34 yurisdiksi menerapkan earning stripping rules dalam rangka membatasi pembayaran bunga yang boleh dibiayakan.

Dengan demikian, hanya ada segelintir yurisdiksi yang sudah mengadopsi earning stripping rules meski pendekatan ini telah direkomendasikan dalam BEPS Action 4.

Dalam earning stripping rules, indikator yang digunakan untuk membatasi pembayaran bunga yang boleh dibiayakan wajib pajak ialah interest to EBITDA ratio. Indikator ini lebih direkomendasikan oleh OECD ketimbang interest to EBIT ratio.

Dari total 34 yurisdiksi yang sudah mengadopsi earning stripping rules, 32 yurisdiksi di antaranya telah menggunakan interest to EBITDA sebagai indikator. Adapun besaran rasio yang paling banyak digunakan adalah sebesar 30%.

Perlu diketahui, Indonesia sesungguhnya telah membuka ruang untuk mengadopsi earning stripping rules. Hal ini telah diatur dalam Pasal 18 ayat (1) UU PPh s.t.d.t.d UU 7/2021 tentang Harmonisasi Peraturan Perpajakan (HPP) dan PP 55/2022.

"Pembatasan jumlah biaya pinjaman yang dapat dibebankan untuk keperluan penghitungan pajak…dilakukan oleh menteri menggunakan…metode penetapan persentase tertentu dari biaya pinjaman dibandingkan dengan pendapatan usaha sebelum dikurangi biaya pinjaman, PPh, penyusutan, dan amortisasi," bunyi Pasal 42 ayat (1) huruf b PP 55/2022.

Ketentuan mengenai penentuan dan tata cara penerapan penggunaan metode-metode yang tercantum dalam Pasal 42 ayat (1) PP 55/2022 nantinya diatur lebih lanjut lewat peraturan menteri keuangan (PMK). (rig)