BERITA TERKINI

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[Perpajakan] Banner Update Notifikasi 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260810050019-whatsappimage2026-08-10at43401pm.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews - Pembahasan tentang pajak kerap memantik perhatian publik. Setiap kali ada kebijakan baru dari pemerintah yang berkaitan dengan pajak, hampir selalu muncul pro dan kontra.

Yang belum lama terjadi, polemik yang disulut oleh wacana kenaikan pajak bumi dan bangunan perdesaan dan perkotaan (PBB-P2) di Kabupaten Pati, Jawa Tengah. DDTCNews sempat menerbitkan analisis tajam mengenai hal ini, baca 'Memandang Polemik Optimalisasi PBB-P2 secara Jernih: Belajar dari Pati'.

Dari Pati, kita bisa belajar bahwa narasi soal kebijakan pajak kerap dikonotasikan negatif. Bahkan, barangkali tidak sedikit masyarakat yang masih menganggap pajak selayaknya upeti sebagai warisan nenek moyang. Seolah-olah, pajak adalah upeti yang sifatnya memaksa dari rakyat ke penguasa tanpa ada timbal balik yang sepadan.

Sebenarnya, tidak sepenuhnya salah kalau ada pihak-pihak yang masih mengkaitkan pajak dengan upeti apabila pemungutan pajak tidak didasarkan undang-undang dan alokasinya tidak dirasakan oleh masyarakat. Darussalam dalam buku Konsep Dasar Pajak: Berdasarkan Perspektif Internasional, mengutip Tibor R Machan, menuliskan bahwa pajak merupakan warisan dari sistem feodal.

Sistem pemungutan pajak pada masa lampau tidak mengenal hak kepemilikan pribadi oleh rakyat. Dahulu, pajak merupakan upeti yang harus dibayarkan oleh rakyat kepada penguasa sebagai balas jasa atas penggunaan hak milik negara oleh rakyat.

Upeti sendiri disetorkan oleh rakyat kepada penguasa (kerajaan) untuk memperkaya penguasa itu sendiri. Secara umum, tidak ada timbal balik langsung yang dirasakan oleh rakyat dari penyetoran upeti.

Secara umum, upeti memang mencerminkan pemaksaan dan simbol kekuasaan penguasa.

Founder DDTC Darussalam dalam artikel perspektif Awal Kehadiran Pajak (2017) menuliskan panjang lebar mengenai sejarah pemungutan pajak. Jika ditarik jauh ke belakang, pemungutan pajak paling awal tercatat di Mesopotamia pada sekitar 3300 Sebelum Masehi (SM).

Kala itu, pajak dibayarkan dalam bentuk emas, hewan ternak, dan budak yang diterima oleh kuil sebagai pusat kekuasaan dan simbol kemasyarakatan bangsa Sumeria yang mendiami wilayah Mesopotamia pada saat itu (Smith, 2015).

Penemuan dokumen sejarah tertulis di Mesopotamia telah membuktikan bahwa pajak merupakan suatu subjek yang memiliki sejarah besar dan sangat panjang, yang praktiknya telah dilakukan sejak ribuan tahun lamanya. Sejarah pemungutan pajak pun tidak berhenti di Mesopotamia, tetapi juga merambah ke berbagai belahan dunia dengan bentuk pemungutan yang semakin berkembang.

Lalu bagaimana dengan pajak? Apakah sama dengan upeti?

Berdasarkan Undang-undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), pajak didefinisikan sebagai kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara baik sebesar-besarnya kemakmuran rakyat.

Darussalam, dalam buku Konsep Dasar Pajak: Berdasarkan Perspektif Internasional juga menyebutkan bahwa pajak harus dipungut berdasarkan prinsip-prinsip pajak yang bersifat fiscal justice.

Prinsip itu meliputi kepastian hukum, keadilan, sesuai dengan undang-undang, tidak berlaku surut, dan dipungut oleh lembaga yang dipercaya oleh masyarakat.

Dalam buku yang sama, Darussalam bahkan mencoba menyodorkan satu pendefinisian ulang atas pajak. Idealnya, pajak diartikan sebagai kontribusi wajib kepada negara yang diatur undang-undang, yang dikenakan berdasarkan prinsip keadilan dan kepastian, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk kemakmuran rakyat.

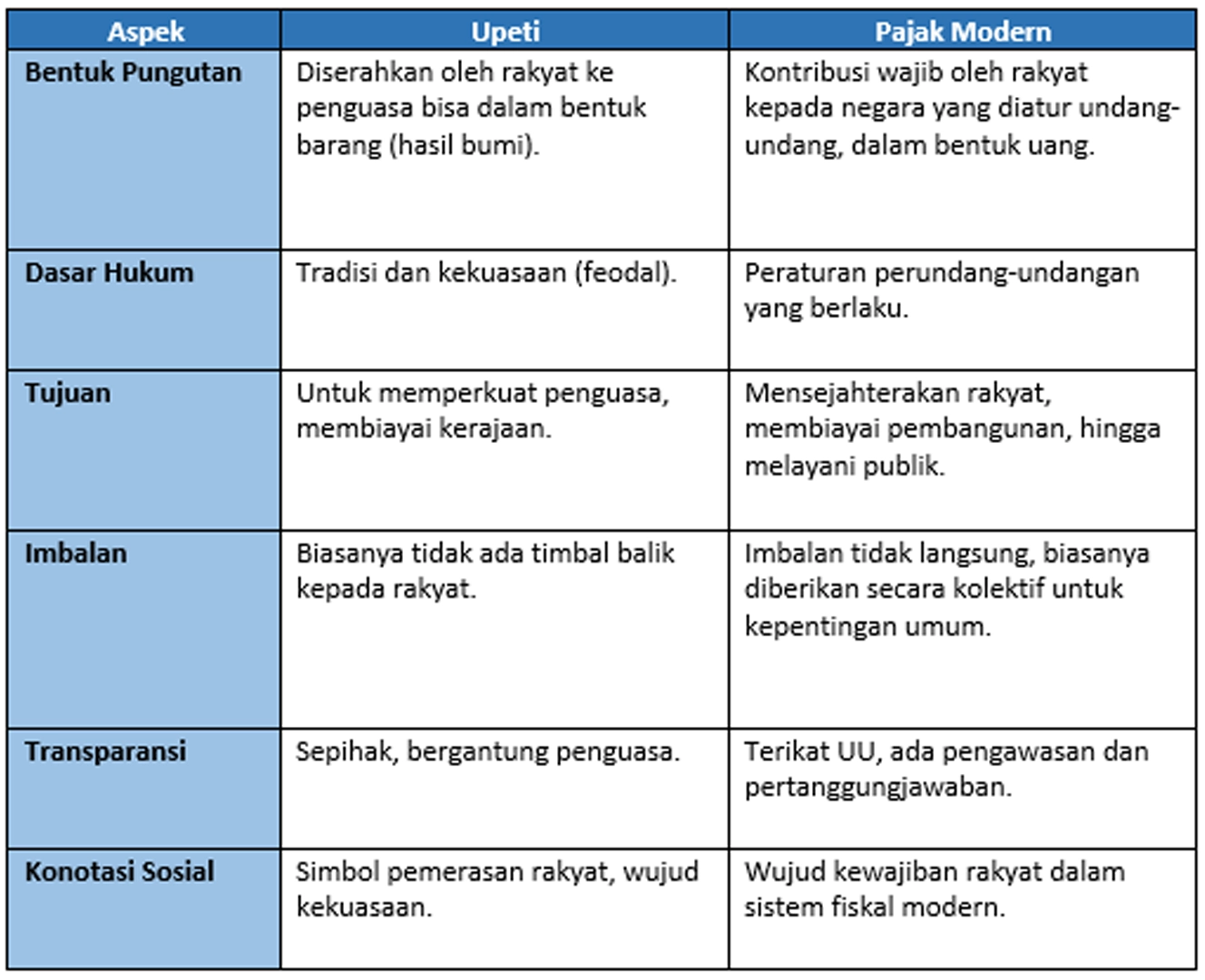

Guna memandang lebih dekat perbedaan antara pajak dan upeti, ada baiknya kita melihat seperti apa karakter dari kedua hal tersebut. Berikut adalah poin-poin sederhana yang menunjukkan perbedaan antara pajak dan upeti.

Sumber: Diolah (sap)