BERITA TERKINI

![[Perpajakan] Banner Update Notifikasi 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260810050019-whatsappimage2026-08-10at43401pm.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

JAKARTA, DDTCNews - Peraturan Dirjen Pajak Nomor PER-11/PJ/2025 turut memuat lampiran khusus yang perlu digunakan oleh wajib pajak badan untuk menghitung biaya pinjaman yang dapat dibebankan dalam penghitungan PPh.

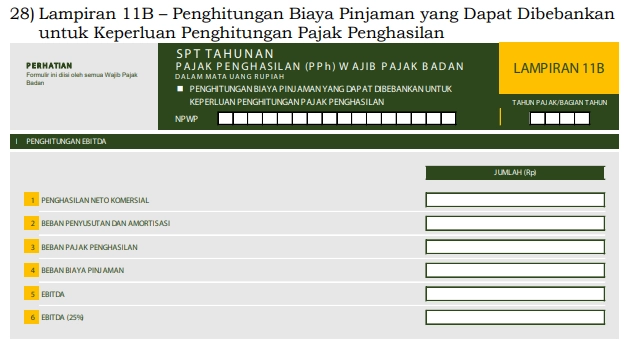

Lampiran dimaksud adalah Lampiran 11B - Penghitungan Biaya Pinjaman yang Dapat Dibebankan untuk Keperluan Penghitungan Pajak Penghasilan yang merupakan bagian dari SPT Tahunan PPh Wajib Pajak Badan.

"Pengisian lampiran ini didasarkan pada peraturan perundang-undangan di bidang perpajakan yang berlaku untuk tahun pajak SPT Tahunan PPh Wajib Pajak Badan yang disampaikan," bunyi Lampiran H PER-11/PJ/2025, dikutip pada Senin (16/6/2025).

Melalui lampiran tersebut, wajib pajak badan menghitung biaya pinjaman yang dapat dibebankan menggunakan debt to equity ratio (DER) ataupun rasio biaya pinjaman terhadap earnings before interest, taxes, depreciation, and amortization (EBITDA).

Penghitungan rasio biaya pinjaman terhadap EBITDA dilakukan pada Lampiran 11B Bagian I, sedangkan penghitungan DER dilakukan pada Lampiran 11B Bagian II. Bila terdapat biaya pinjaman yang tidak dapat dibebankan, biaya pinjaman tersebut dicantumkan dalam Lampiran 11B Bagian III.

Perlu dicatat, dalam hal peraturan perundang-undangan di bidang perpajakan yang mengatur tentang rasio biaya pinjaman terhadap EBITDA masih belum tersedia, wajib pajak dapat mengisi Lampiran 11B Bagian I dengan angka 0.

Sebagai informasi, pembatasan biaya pinjaman yang dapat dibebankan dalam penghitungan PPh menggunakan rasio biaya pinjaman terhadap EBITDA sesungguhnya telah diatur dalam Pasal 42 Peraturan Pemerintah (PP) 55/2022. Namun, aturan teknis terkait rasio biaya pinjaman terhadap EBITDA tak kunjung terbit hingga hari ini.

Saat ini, biaya pinjaman yang dapat dibebankan dibatasi hanya menggunakan DER sebesar 4:1. Pembatasan biaya pinjaman menggunakan DER telah berlaku sejak tahun pajak 2016 berdasarkan Peraturan Menteri Keuangan (PMK) 169/2015.

Meski demikian, Indonesia berkomitmen untuk menerapkan rasio net interest terhadap EBITDA guna membatasi biaya pinjaman yang dapat dibebankan dalam penghitungan PPh.

"Sesuai UU 7/2021 tentang Harmonisasi Peraturan Perpajakan (HPP), Indonesia telah berkomitmen untuk mengubah pendekatannya dari thin capitalization rule menjadi earning stripping limitation sejalan dengan BEPS Action 4. Saat ini, transisi menuju penggunaan net interest terhadap EBITDA sedang berlangsung," ungkap Indonesia dalam transfer pricing country profile yang diunggah OECD. (dik)