BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews - SPT Tahunan wajib pajak orang pribadi dan wajib pajak badan kini tidak memiliki lampiran khusus untuk melakukan koreksi fiskal atas penghasilan neto komersial.

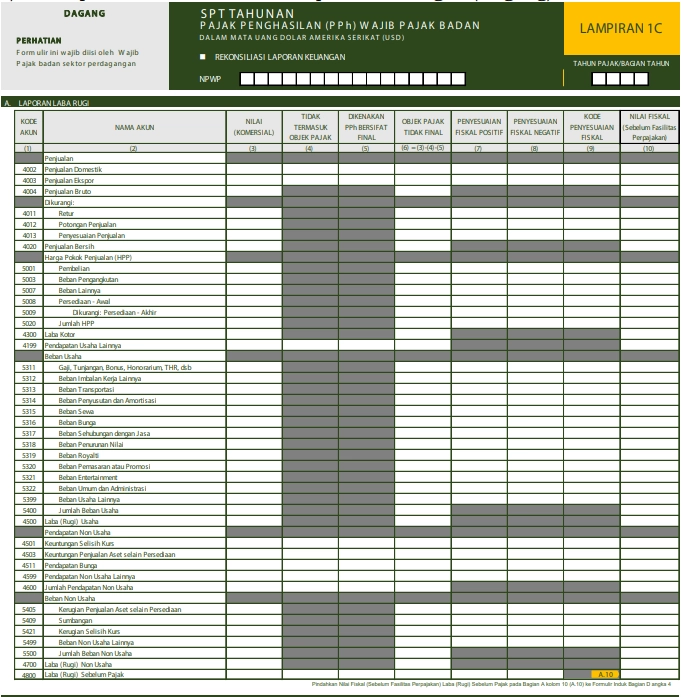

Merujuk pada Peraturan Dirjen Pajak Nomor PER-11/PJ/2025, koreksi fiskal positif maupun negatif langsung dilakukan pada bagian laporan laba rugi dalam lampiran rekonsiliasi laporan keuangan, yakni Lampiran 3A-1 hingga 3A-3 pada SPT Tahunan wajib pajak orang pribadi dan Lampiran 1A hingga 1L pada SPT Tahunan wajib pajak badan.

"Laporan laba rugi termasuk: penghasilan yang dikenakan PPh yang bersifat final; penghasilan yang tidak termasuk objek pajak; penyesuaian fiskal positif atas penghasilan dan biaya komersial; penyesuaian fiskal negatif atas penghasilan dan biaya komersial; penghasilan neto fiskal sebelum fasilitas pajak," bunyi Lampiran H PER-11/PJ/2025, dikutip pada Kamis (5/6/2025).

Merujuk pada format Lampiran 3A-1 hingga 3A-3 pada SPT Tahunan wajib pajak orang pribadi dan Lampiran 1A hingga 1L pada SPT Tahunan wajib pajak badan, koreksi fiskal positif dan negatif harus diperinci dalam kolom penyesuaian fiskal positif dan kolom penyesuaian fiskal negatif untuk setiap akun laporan laba rugi.

Berikut format lampiran yang digunakan untuk memerinci akun laporan laba rugi dan koreksi fiskal atas setiap akun dimaksud:

Koreksi fiskal positif adalah penyesuaian penghasilan neto komersial yang bersifat menambah penghasilan komersial atau mengurangi biaya komersial, sedangkan koreksi fiskal negatif adalah penyesuaian yang bersifat mengurangi penghasilan komersial atau menambah biaya komersial.

Koreksi fiskal positif dan negatif dalam Lampiran 3A-1 hingga 3A-3 SPT Tahunan wajib pajak orang pribadi dan Lampiran 1A hingga 1L SPT Tahunan wajib pajak badan dilakukan setelah wajib pajak menghitung objek pajak tidak final.

Adapun yang dimaksud dengan objek pajak tidak final adalah nilai akun laporan laba rugi yang sudah dikurangi dengan penghasilan nonobjek pajak dan penghasilan yang dikenai PPh final.

Setelah menetapkan nilai koreksi fiskal pada setiap akun, wajib pajak juga harus mengisi kolom baru bernama kode penyesuaian fiskal. Kolom ini harus diisi dengan kode penyesuaian fiskal yang tersedia, mulai dari FPO-01 hingga FPO-12 untuk koreksi fiskal positif dan FNE-01 hingga FNE-04 untuk koreksi fiskal negatif.

"Wajib pajak dapat mengisi lebih dari 1 kode penyesuaian fiskal dalam satu akun laporan laba rugi dalam lampiran ini," bunyi Lampiran H PER-11/PJ/2025.

Sebagai informasi, Lampiran 3A-1 hingga 3A-3 SPT Tahunan wajib pajak orang pribadi dan Lampiran 1A hingga 1L SPT Tahunan wajib pajak badan merupakan lampiran yang berisi informasi atas rekonsiliasi laporan keuangan wajib pajak yang diperlukan untuk menghitung besarnya penghasilan kena pajak.

Wajib pajak orang pribadi harus mengisi Lampiran 3A-1 hingga 3A-3 bila wajib pajak dimaksud menyelenggarakan pembukuan. Bagi wajib pajak badan, Lampiran 1A hingga 1L wajib diisi oleh seluruh wajib pajak badan sesuai sektornya masing-masing.

PER-11/PJ/2025 telah ditetapkan pada 22 Mei 2025 dan langsung berlaku sejak tanggal ditetapkan. (dik)