BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews - Perusahaan atau pemberi kerja tetap memiliki kewajiban untuk membuatkan bukti pemotongan (bupot) PPh Pasal 21 atas penghasilan yang diterima oleh pegawai.

Bukti potong PPh Pasal 21 harus tetap dibuatkan meski pegawai yang bersangkutan tidak memiliki Nomor Pokok Wajib Pajak (NPWP) atau penghasilannya di bawah batas penghasilan tidak kena pajak (PTKP). Artinya, meski tidak ada pemotongan pajak yang dilakukan pun, bukti potong tetap perlu diterbitkan.

"Silakan tetap membuat bukti potong 1721 A1/A2 walaupun pegawai tetap tersebut penghasilannya di bawah PTKP dan tidak memiliki NPWP," tulis Kring Pajak merespons pertanyaan netizen, Jumat (11/10/2024).

Bukti pemotongan pajak merupakan bukti secara sah yang menunjukkan bahwa wajib pajak sudah membayar pajak yang terutang. Setelah menerima bukti potong, setiap wajib pajak sangat dianjurkan untuk menyimpan bukti potong tersebut dengan baik untuk kemudian dipakai dalam melaporkan SPT Tahunan.

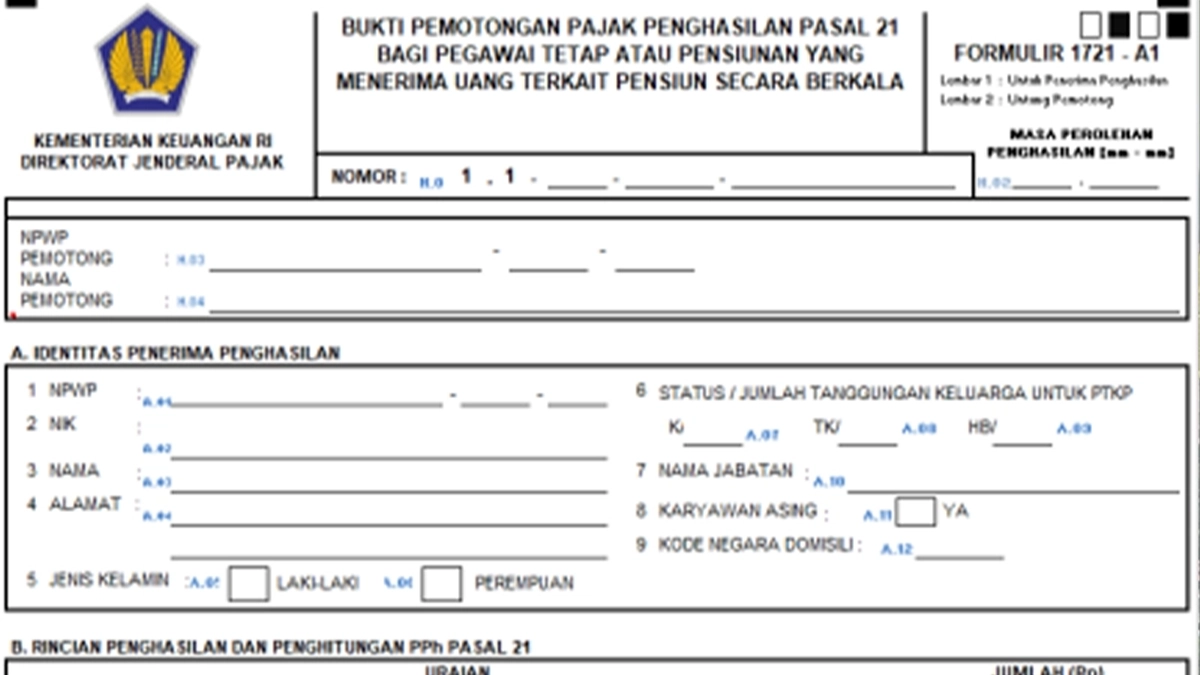

Bukti pemotongan PPh 21 dengan form 1721-A1 diperuntukkan untuk pegawai tetap atau penerima pensiun atau tunjangan hari tua/jaminan hari tua berkala.

Dalam pembuatan bukti potong, bagi karyawan yang tidak memiliki NPWP, pemberi kerja bisa meng-input Nomor Induk Kependudukan (NIK) pegawai.

Tak hanya mencantumkan NIK, pemotong pajak juga perlu mengisi nama dan alamat dari wajib pajak orang pribadi penerima penghasilan yang tidak memiliki NPWP tersebut. Nama dan alamat harus diisi lengkap sesuai dengan yang tertera di KTP.

Pemberi kerja juga perlu mematuhi sejumlah aturan dalam pembuatan pemotongan PPh Pasal 21 (Bukti Potong 1721-A1/A2). Pertama, bukti potong 1721 A1/A2 hanya diberikan untuk pegawai tetap saja, sedangkan untuk pegawai tidak tetap dan bukan pegawai tidak dibuatkan.

Kedua, bukti potong 1721 A1/A2 adalah bukti pemotongan PPh Pasal 21 untuk satu tahun pajak atau selama pegawai tetap tersebut bekerja pada si pemberi kerja selama tahun pajak yang bersangkutan.

Ketiga, bukti potong 1721 A1/A2 akan dipakai oleh pegawai tetap dalam melaporkan SPT Tahunan PPh orang pribadi. Keempat, berdasarkan amanat PER-16/PJ/2016, pemberi kerja diharuskan untuk membuat bukti potong 1721 A1/A2 selambat-lambatnya bulan Januari tahun berikutnya. (sap)