BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews - Pendekatan yang digunakan untuk mengukur potensi pajak daerah perlu ditetapkan dengan mempertimbangkan ketersediaan data.

Senior Manager DDTC Fiscal Research & Advisory (FRA) Denny Vissaro menekankan pengukuran potensi dengan pendekatan yang kompleks perlu didukung dengan data yang lengkap. Bila terbatas, pengukuran potensi pajak daerah seyogianya dilakukan dengan pendekatan yang sederhana.

"Pada akhirnya, lebih baik metodenya sederhana tapi datanya lengkap, daripada kita bikin metode yang rumit tetapi datanya sebenarnya banyak lubangnya," katanya dalam webinar Ditjen Perimbangan Keuangan (DJPK) yang bertajuk "Target Pajak Daerah Berbasis Data: Strategi Perencanaan Pajak Daerah yang Progresif dan Terukur", Rabu (15/7/2026).

Secara umum, setidaknya terdapat 2 pendekatan yang bisa digunakan untuk mengukur potensi pajak daerah, yakni mikro dan makro. Pendekatan mikro memungkinkan pemda untuk mengukur potensi secara presisi berdasarkan data objek pajak, data transaksi, dan data-data terperinci lainnya.

Sementara itu, pendekatan makro memungkinkan pemda untuk secara cepat memperkirakan potensi pajak daerah berdasarkan indikator-indikator ekonomi-sosial yang bersifat agregat.

Menurut Denny, pendekatan mikro memang bisa memberikan gambaran yang lebih lengkap atas potensi dari suatu jenis pajak dan tax gap dari jenis pajak dimaksud. Namun, pengukuran potensi menggunakan pendekatan mikro juga membutuhkan data yang lengkap.

"Kalau data yang mikro itu masih terbatas, kita petakan siapa yang memiliki data tersebut sembari kita lakukan pendekatan yang makro dahulu. Pada ujungnya, kita bisa saling melengkapi [antara makro dan mikro]," ujar pakar perpajakan daerah dari DDTC tersebut.

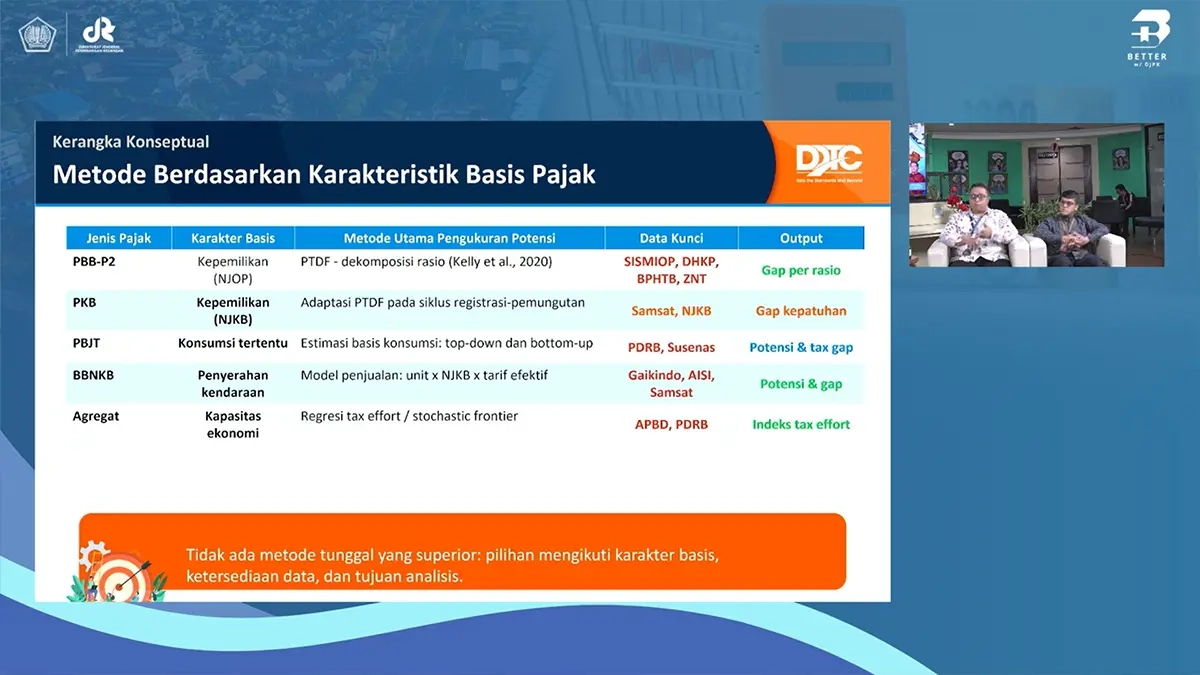

Penggunaan kedua pendekatan di atas juga dilakukan dengan mempertimbangkan karakteristik dari jenis pajak yang potensinya sedang diukur.

Misalnya, bila jenis pajak yang sedang diukur potensinya adalah pajak berbasis kepemilikan aset seperti PBB dan PKB, data yang terkait dengan valuasi aset seperti zona nilai tanah (ZNT) dan nilai jual kendaraan bermotor (NJKB) memiliki peranan yang penting.

Bila pengukuran potensi dilakukan atas jenis pajak yang berbasis konsumsi seperti PBJT dan BBNKB, data-data makro yang bisa menjadi proksi dari transaksi seperti produk domestik regional bruto (PDRB) sektoral dan konsumsi memiliki peranan yang penting.

"Setiap jenis pajak daerah memiliki pendekatan yang berbeda, dan kita harus menyesuaikan berdasarkan ketersediaan data yang ada," tutur Denny.

Pada akhirnya, baik pendekatan makro maupun mikro bersifat saling melengkapi sehingga pemda perlu menggunakan kedua pendekatan dimaksud untuk mengestimasi rentang potensi penerimaan dari suatu jenis pajak yang menjadi kewenangannya. (rig)