BERITA TERKINI

PPN merupakan pajak konsumsi barang dan jasa di daerah pabean yang dikenakan secara bertingkat di setiap jalur produksi dan distribusi. PPN yang terutang dihitung dengan cara mengalikan tarif PPN yang berlaku dengan dasar pengenaan pajak (DPP) PPN.

Hal ini berarti terdapat 2 komponen yang penting untuk dipahami dalam menentukan besaran PPN terutang atas suatu transaksi, yaitu tarif PPN dan DPP PPN. Menurut Schenk dan Oldman (2007), DPP PPN adalah jumlah uang dan nilai pasar wajar sebagai nilai yang diterima atas suatu transaksi.

Umumnya, ketentuan PPN di setiap negara mempunyai aturan khusus yang dipakai untuk menentukan DPP PPN atas transaksi tertentu. Dalam konteks ketentuan pajak di Indonesia, DPP PPN ini meliputi harga jual, penggantian, nilai impor, nilai ekspor, atau nilai lain.

Tiap-tiap jenis DPP PPN tersebut mempunyai pengertian serta peruntukkan yang berbeda. Adapun nilai lain menjadi terminologi yang menarik untuk diulik. Lantas, apa yang dimaksud dengan nilai lain?

Nilai lain adalah nilai berupa uang yang ditetapkan sebagai DPP PPN. DPP berupa nilai lain ini diberlakukan dalam hal harga jual, nilai penggantian, nilai impor, dan nilai ekspor sebagai DPP sukar ditetapkan. Hal ini berarti DPP nilai lain ini tidak berlaku untuk sembarang transaksi.

Pemerintah mengeluarkan kebijakan DPP nilai lain di antaranya untuk memberikan kepastian hukum serta kemudahan bagi pengusaha kena pajak (PKP) yang melakukan kegiatan usaha tertentu. Misal, Pengusaha Pabrik Hasil Tembakau.

Pasal 8A ayat (2) UU PPN pun memberikan wewenang kepada menteri keuangan untuk mengatur DPP Nilai Lain. Sehubungan dengan mandat tersebut, menteri keuangan telah menerbitkan Peraturan Menteri Keuangan (PMK) 75/2010 s.t.d.t.d PMK 71/2022.

Selain PMK 75/2010 s.t.d.t.d PMK PMK 71/2022, masih terdapat beberapa nilai lain yang digunakan untuk menghitung pajak yang terutang. Tiap-tiap nilai lain tersebut diatur melalui Peraturan Menteri Keuangan sebagai delegasi dari Pasal 8A ayat (2) UU PPN.

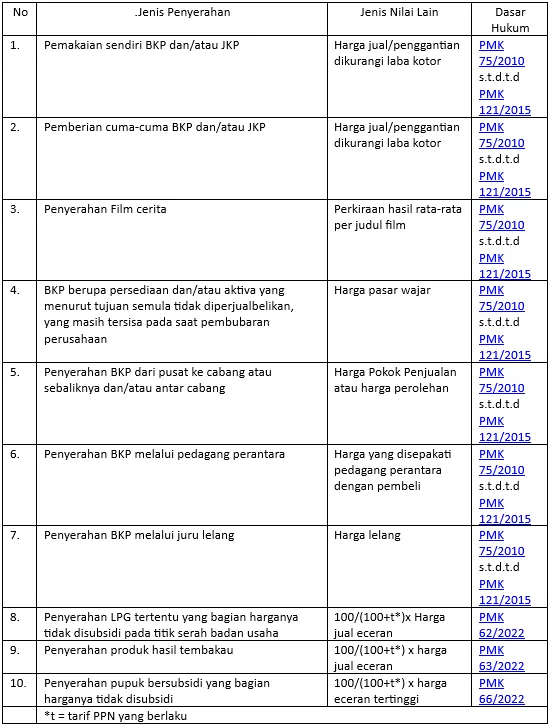

Berikut ringkasan jenis penyerahan yang menggunakan DPP nilai lain:

Sebelum UU HPP dan aturan turunannya berlaku, jasa pengiriman paket, jasa biro perjalanan tertentu, dan jasa freight forwarding sempat memakai nilai lain. Namun, berdasarkan PMK 71/2022, PPN atas ketiga jasa tersebut kini dihitung menggunakan besaran tertentu. Simak Beda DPP Nilai Lain dan Besaran Tertentu dalam Pengenaan PPN (rig)