BERITA TERKINI

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews - Analisis yang dilakukan oleh peneliti dari Ditjen Pajak (DJP) menunjukkan maraknya praktik bunching dan firm splitting oleh pelaku usaha guna memanfaatkan skema PPh final UMKM.

Dengan PP 55/2022, wajib pajak dengan omzet tak lebih dari Rp4,8 miliar diperbolehkan untuk menghitung dan membayar PPh dengan tarif final sebesar 0,5%. Bukannya mendorong wajib pajak untuk bertumbuh, skema ini justru mendorong wajib pajak untuk menahan ataupun memecah omzet agar threshold Rp4,8 miliar tak terlampaui.

"Pola tersebut mengindikasikan adanya upaya penghindaran pajak (tax avoidance) melalui pelaporan omzet di bawah nilai sebenarnya atau dengan memecah usaha ke beberapa entitas agar tetap memenuhi kriteria tarif final," ungkap peneliti dari DJP dalam Laporan Belanja Perpajakan 2024, dikutip pada Senin (12/1/2026).

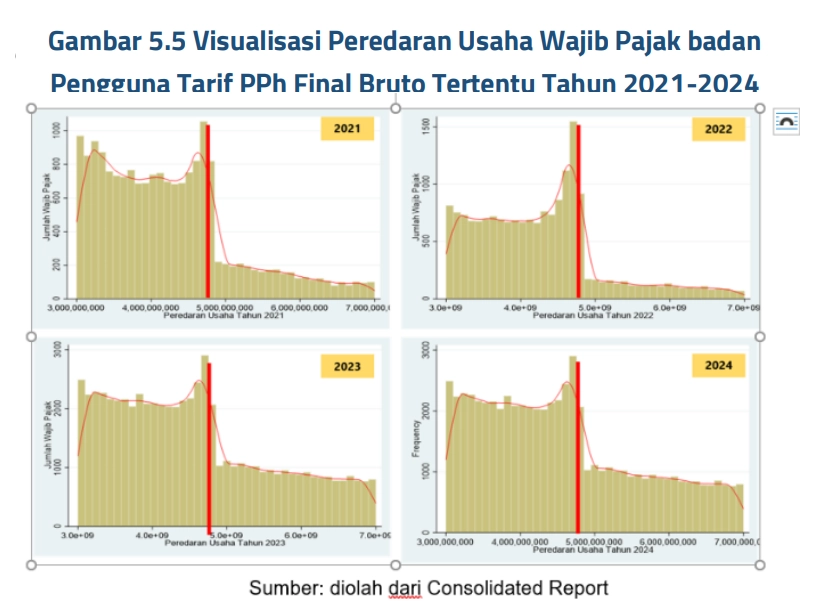

Berdasarkan data DJP pada 2021 hingga 2024, terdapat pola yang menunjukkan bahwa banyak wajib pajak badan cenderung menahan omzet pada nominal sedikit di bawah Rp4,8 miliar per tahun agar tetap memenuhi kriteria untuk memanfaatkan PPh final UMKM.

Pada grafik di atas, tampak bahwa populasi wajib pajak badan cenderung meningkat pada level omzet sedikit di bawah Rp4,8 miliar. Sebaliknya, populasi wajib pajak badan dengan omzet di atas Rp4,8 miliar cenderung rendah.

Berkaca pada kondisi ini, dapat disimpulkan bahwa skema PPh final UMKM yang bertujuan mendorong kepatuhan dan pertumbuhan usaha kecil justru menimbulkan distorsi perilaku dalam bentuk bunching dan firm splitting.

"Temuan ini menegaskan pentingnya evaluasi berkelanjutan terhadap efektivitas dan keadilan kebijakan tarif final agar tujuan pemberdayaan UMKM tidak mengorbankan kepatuhan dan kinerja fiskal," tulis peneliti dalam kesimpulannya.

Kondisi di atas sesungguhnya telah disadari oleh pemerintah dan akan ditindaklanjuti melalui revisi atas Peraturan Pemerintah (PP) 55/2022.

Praktik bunching dan firm splitting akan dicegah melalui revisi atas Pasal 57 ayat (1) dan (2) serta Pasal 58 PP 55/2022. Pada revisi atas Pasal 57 ayat (1) dan (2) PP 55/2022 akan ditegaskan bahwa wajib pajak dengan omzet tertentu boleh manfaatkan skema PPh final UMKM kecuali bila yang bersangkutan memanfaatkan skema PPh final UMKM untuk melakukan penghindaran pajak.

"Jadi tujuan utama revisi perubahan PP 55/2022 ini untuk mencegah praktik-praktik tax avoidance dan evasion yang agresif seperti firm splitting dan juga bunching," ujar Dirjen Pajak Bimo Wijayanto.

Saat ini, draf PP baru yang merevisi PP 55/2022 sudah siap ditandatangani oleh Presiden Prabowo Subianto. "Saat ini menunggu pengundangan, sudah di meja Bapak Presiden," ujar Bimo. (dik)