BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA – Implementasi pajak minimum global (global minimum tax/GMT) dalam kerangka Pillar Two menuntut grup perusahaan multinasional memahami penghitungan effective tax rate (ETR), top-up tax, serta dampaknya terhadap insentif pajak dan kewajiban administrasi.

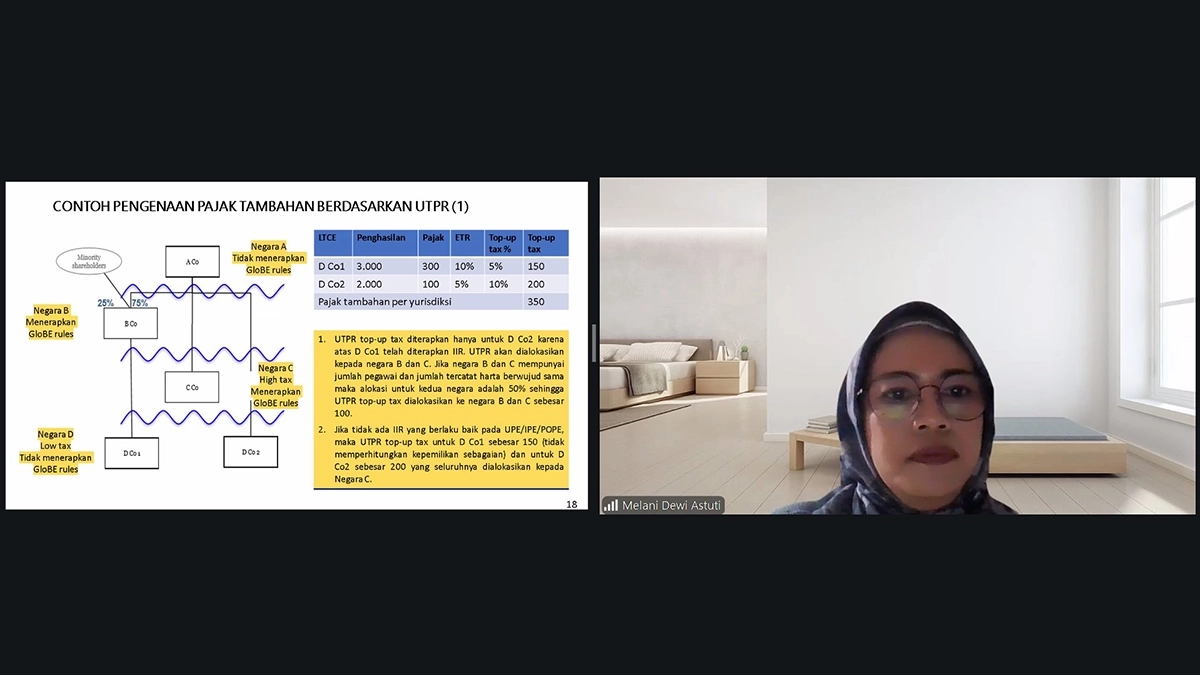

Isu ini dibahas dalam webinar yang bertajuk Global Minimum Tax: Fundamentals and Key Updates. Pada sesi hari kedua ini, Analis Senior Kebijakan Fiskal Direktorat Jenderal Strategi Ekonomi dan Fiskal (DJSEF) Kemenkeu Melani Dewi Astuti menjelaskan tentang mekanisme Income Inclusion Rule (IIR), Undertaxed Profits Rule (UTPR), dan Domestic Minimum Top-up Tax (DMTT). Selain itu, safe harbor serta prinsip GMT yang memastikan grup multinasional membayar pajak minimum 15% di setiap yurisdiksi juga turut dibahas.

Secara khusus, Melani menyoroti peran DMTT sebagai instrumen domestik untuk menjaga hak pemajakan negara sumber. Dengan DMTT, suatu yurisdiksi tempat entitas berpajak rendah berada dapat memungut terlebih dahulu pajak tambahan sebelum hak pemajakan tersebut diambil oleh yurisdiksi lain melalui IIR atau UTPR.

Sebagai ilustrasi, apabila entitas di negara berpajak rendah memiliki ETR 10%, sementara tarif minimum GMT adalah 15%, terdapat selisih 5% yang menjadi dasar penghitungan pajak tambahan. Karenanya, jika negara tempat entitas tersebut berada menerapkan DMTT, pajak tambahan dapat dipungut langsung oleh negara tersebut.

“Penghitungan pajak tambahan berdasarkan DMTT tidak memperhitungkan rasio inklusi,” ujar Melani dalam paparannya, Kamis (14/5/2026).

Penjelasan ini penting karena dalam mekanisme IIR, besarnya pajak tambahan yang dikenakan terhadap entitas induk dapat dipengaruhi oleh porsi kepemilikan. Sebaliknya, DMTT berorientasi pada pengenaan domestik atas entitas yang berada di yurisdiksi tersebut.

Sesi hari kecua ini juga membahas secara terperinci berbagai bentuk safe harbor. Sebelum adanya pembaruan side-by-side package, terdapat beberapa mekanisme yang diperkenalkan, antara lain de minimis exclusion, QDMTT safe harbor, transitional safe harbor, dan permanent safe harbor.

Dalam skema de minimis exclusion, pajak tambahan suatu yurisdiksi dapat ditetapkan menjadi nihil sepanjang memenuhi ambang batas tertentu. Syaratnya, rata-rata penghasilan GloBE di yurisdiksi tersebut kurang dari EUR10 juta serta rata-rata laba GloBE bersih kurang dari EUR1 juta atau terdapat rugi GloBE bersih dalam periode yang diuji.

“Pajak tambahan entitas konstituen ditetapkan menjadi nol sepanjang memenuhi persyaratan tertentu,” ujar Melani.

Dalam perkembangan terbaru, OECD/G-20 juga memperkenalkan pembaruan melalui side-by-side package. Pembaruan tersebut mencakup Simplified ETR Safe Harbour, perpanjangan Transitional CbCR Safe Harbour, Substance-based Tax Incentive Safe Harbour, dan Side-by-Side System.

Salah satu bagian penting dalam webinar ialah pembahasan dampak GMT terhadap insentif pajak. Tax holiday disebut memiliki dampak signifikan terhadap penurunan ETR karena secara langsung mengurangi pajak tercakup. Sementara itu, insentif seperti tax allowance, investment allowance, atau super deduction dapat memberikan dampak sedang karena memengaruhi basis penghitungan pajak.

Di sisi lain, insentif berbentuk Qualified Refundable Tax Credit (QRTC), Marketable Transferable Tax Credit (MTTC), atau subsidi tunai cenderung memiliki dampak lebih kecil terhadap ETR karena perlakuannya tidak semata-mata mengurangi covered tax, tetapi dapat memengaruhi penghasilan GloBE.

Melani juga menyoroti kemunculan Substance-based Tax Incentive Safe Harbor. Skema ini memberi ruang bagi insentif pajak tertentu untuk tetap diperlakukan secara lebih netral sepanjang memenuhi kriteria sebagai Qualified Tax Incentives (QTI).

“Insentif pajak berbasis pengeluaran tidak memenuhi syarat jika nilai manfaat pajaknya melebihi jumlah biaya yang dikeluarkan,” demikian salah satu batasan yang dijelaskan.

Bagi Indonesia, pembahasan ini penting karena beberapa fasilitas pajak domestik berpotensi terdampak GMT. Dalam materi, insentif seperti tax allowance disorot sebagai salah satu fasilitas yang perlu dianalisis perlakuannya dalam kerangka QTI.

Dalam contoh yang dibahas, fasilitas tax allowance yang berupa pengurangan penghasilan neto, penyusutan dan amortisasi dipercepat, tarif PPh dividen yang lebih rendah, serta tambahan kompensasi kerugian perlu dilihat dampaknya terhadap ETR grup perusahaan multinasional.

Dari sisi kebijakan, hal ini menunjukkan bahwa desain insentif pajak pada era GMT tidak lagi cukup dinilai dari besarnya manfaat bagi investor. Pemerintah juga perlu memastikan insentif tersebut tetap efektif setelah memperhitungkan potensi pengenaan top-up tax.

Karena itu, pembaruan desain insentif menjadi salah satu agenda penting. Insentif yang lebih berbasis substansi, seperti pengeluaran riil, aktivitas produksi, atau investasi pada aset berwujud, berpotensi lebih selaras dengan arah kebijakan Pillar Two dibandingkan insentif yang semata-mata menurunkan pajak terutang

Agenda Diskusi 3 Hari

Webinar internasional Global Minimum Tax: Fundamentals and Key Updates diselenggarakan selama 3 hari pada 13–15 Mei 2026. Kegiatan ini menghadirkan pembahasan komprehensif mengenai perkembangan terbaru pajak internasional, khususnya implementasi pajak minimum global dalam kerangka Pillar Two.

Pada hari pertama, diskusi berfokus pada fondasi konseptual GMT, latar belakang kebijakan, ruang lingkup penerapan, serta prinsip dasar penghitungan ETR dan top-up tax. Pada hari kedua, pembahasan diarahkan pada aspek teknis dan praktis, termasuk mekanisme IIR, UTPR, DMTT, safe harbor, dampak GMT terhadap insentif pajak, serta kewajiban administrasi dan pelaporan.

Adapun, hari ketiga diarahkan untuk memperdalam studi kasus dan perspektif implementasi, termasuk bagaimana perusahaan multinasional dan otoritas pajak dapat menyiapkan sistem, data, serta tata kelola kepatuhan untuk menghadapi penerapan GMT. Dengan rangkaian tersebut, webinar ini menjadi forum pembelajaran yang tidak hanya membahas teori Pillar Two, tetapi juga implikasi praktisnya bagi dunia usaha dan kebijakan pajak Indonesia. (sap)