BERITA TERKINI

JAKARTA, DDTCNews – Pendapatan asli daerah (PAD) menjadi salah satu sumber dana yang digunakan pemerintah daerah untuk menjalankan fungsi pemerintahan. Fungsi pemerintahan itu termasuk pemberian layanan publik serta pembangunan infrastruktur.

Pemerintah daerah menghimpun PAD melalui beberapa sumber di antaranya pajak daerah dan retribusi daerah. Kendati sama-sama bagian dari PAD, tahukah kamu apa perbedaan antara pajak daerah dan retribusi daerah?

Secara harfiah, pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat (Pasal 1 angka 21 UU HKPD).

Berdasarkan definisi tersebut, terdapat ciri-ciri yang melekat pada definisi pajak daerah. Ciri itu antara lain dipungut berdasarkan undang-undang, tak mendapat imbalan atau kontraprestasi secara langsung, dan digunakan untuk membiayai pengeluaran pemerintah bagi kemakmuran rakyat.

Sementara itu, retribusi daerah (retribusi) adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Berbeda dengan pajak daerah, retribusi hanya dikenakan jika orang pribadi atau badan menggunakan jasa atau mengajukan izin tertentu dari pemerintah daerah. Selain itu, orang pribadi atau badan yang membayar retribusi akan mendapatkan kontraprestasi secara langsung.

Manfaat pembayaran retribusi juga hanya dapat dinikmati oleh pembayar retribusi Misal, orang yang membayar retribusi parkir dapat langsung memanfaatkan fasilitas parkir. Contoh lainnya, orang yang membayar retribusi persampahan akan langsung mendapat layanan pengangkutan sampah.

Sementara itu, wajib pajak tidak langsung mendapat imbal jasa atas pajak yang dibayarkan tersebut. Kontraprestasi dari pajak juga tidak bersifat individu melainkan untuk kepentingan umum yang lebih luas.

Wajib pajak baru bisa menikmati imbal jasanya berupa pelayanan publik, infrastruktur, dan hal lain yang dibangun menggunakan penerimaan pajak. Penerimaan pajak tersebut pun dihimpun dari seluruh pembayar pajak..

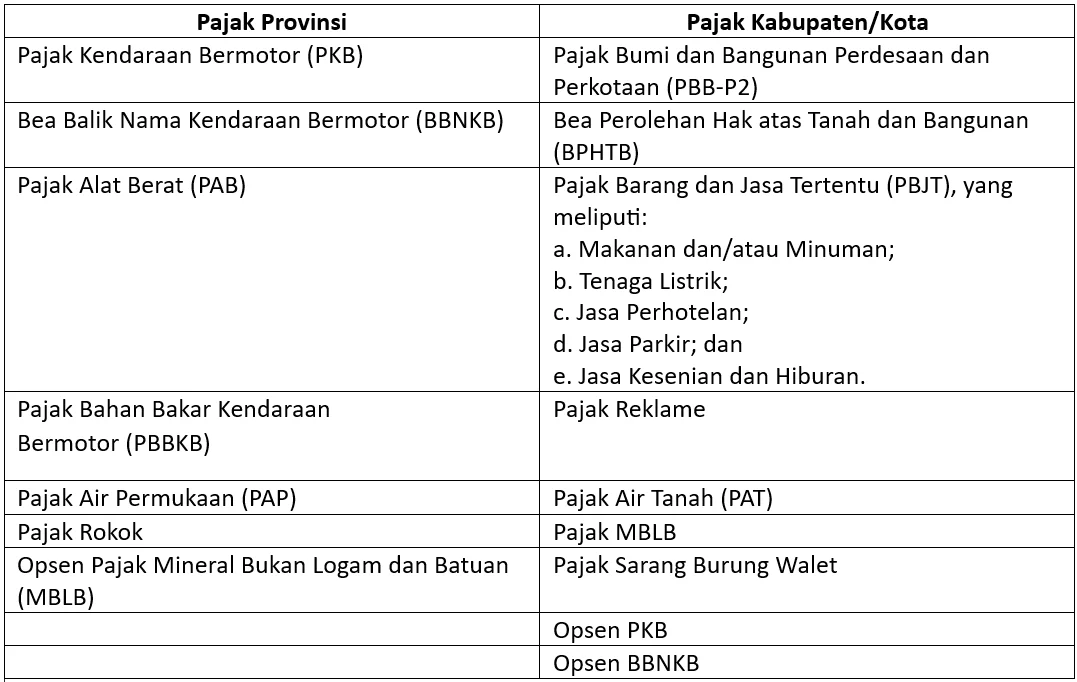

Objek yang disasar pajak daerah dan retribusi daerah pun berbeda. Merujuk Pasal 4 UU HKPD, pajak daerah diklasifikasikan kembali menjadi pajak provinsi dan pajak kabupaten/kota. Secara sederhana, perincian dari jenis-jenis pajak daerah dapat disimak pada tabel berikut:

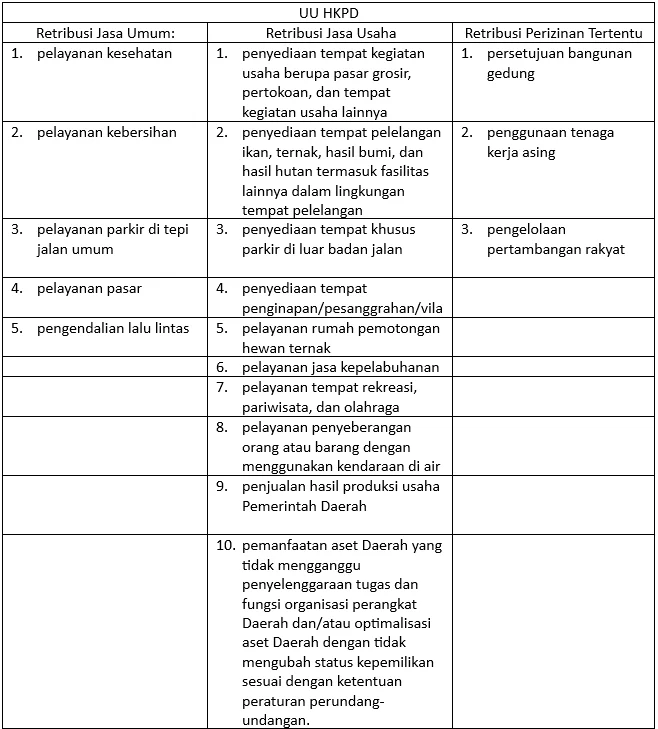

Sementara itu, retribusi terbagi menjadi 3 jenis, yaitu retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan tertentu. Setiap jenis retribusi ini memiliki jenis pelayanan atau penyediaannya masing-masing dengan perincian sebagai berikut:

Perbedaan lainnya ialah pemanfaatan dari penerimaan setiap jenis retribusi diutamakan untuk mendanai kegiatan yang berkaitan langsung dengan penyelenggaraan pelayanan yang bersangkutan. Contoh, penerimaan dari retribusi parkir diutamakan untuk penyelenggaraan parkir.

Sementara itu, pemanfaatan dari penerimaan pajak daerah lebih luas. Namun, ada jenis pajak daerah tertentu yang sudah ditetapkan pengalokasiannya (earmark). Misal, penerimaan dari pajak kendaraan bermotor dialokasikan minimal 10% untuk pembangunan dan/atau pemeliharaan jalan serta peningkatan moda dan sarana transportasi umum. (rig)