BERITA TERKINI

JAKARTA, DDTCNews - Kementerian Keuangan menerbitkan beleid baru yang menetapkan penggunaan dasar pengenaan pajak (DPP) nilai lain untuk menghitung pajak pertambahan nilai (PPN) atas penyerahan LPG bersubsidi oleh agen dan pangkalan.

Pada Peraturan Menteri Keuangan (PMK) No. 220/2020, Kementerian Keuangan turut melampirkan contoh penghitungan PPN atas penyerahan LPG bersubsidi tersebut.

"DPP untuk menghitung PPN yang terutang atas penyerahan LPG tertentu yang bagian harganya tidak disubsidi ... menggunakan nilai lain," bunyi Pasal 4 ayat (1) PMK No. 220/2020, dikutip Jumat (8/1/2021).

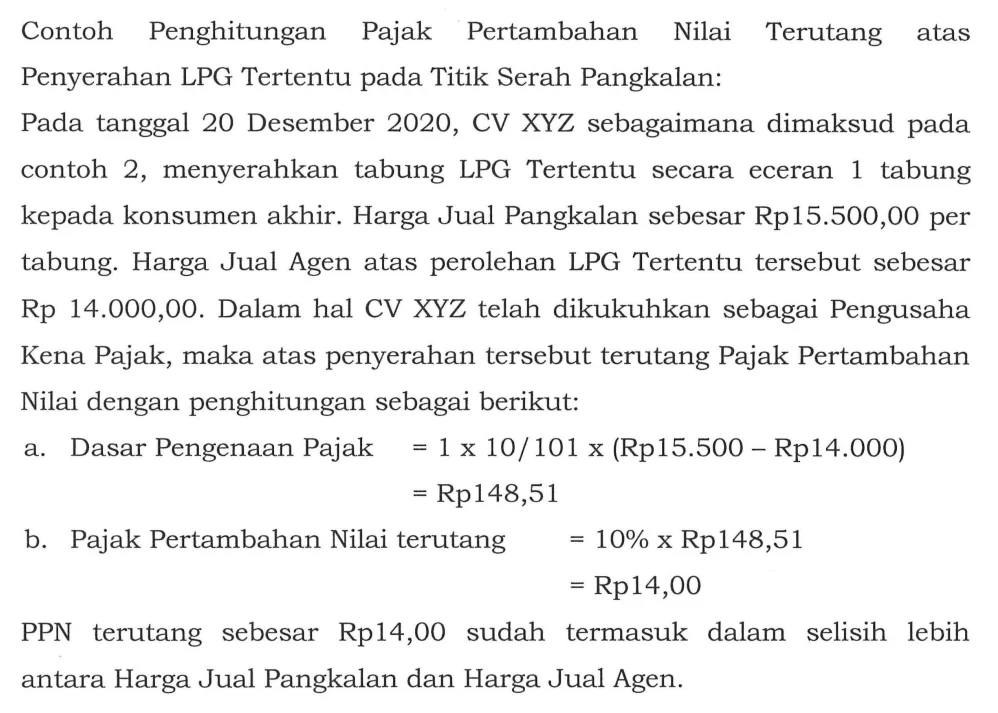

Pada Pasal 4 ayat (2) huruf b, DPP nilai lain untuk menghitung PPN terutang pada titik serah agen adalah sebesar 10/101 dari selisih lebih antara harga jual agen dan harga jual eceran. Tarif PPN yang dikenakan tetap sebesar 10%. Berikut contoh penghitungannya:

Contoh Penghitungan 1

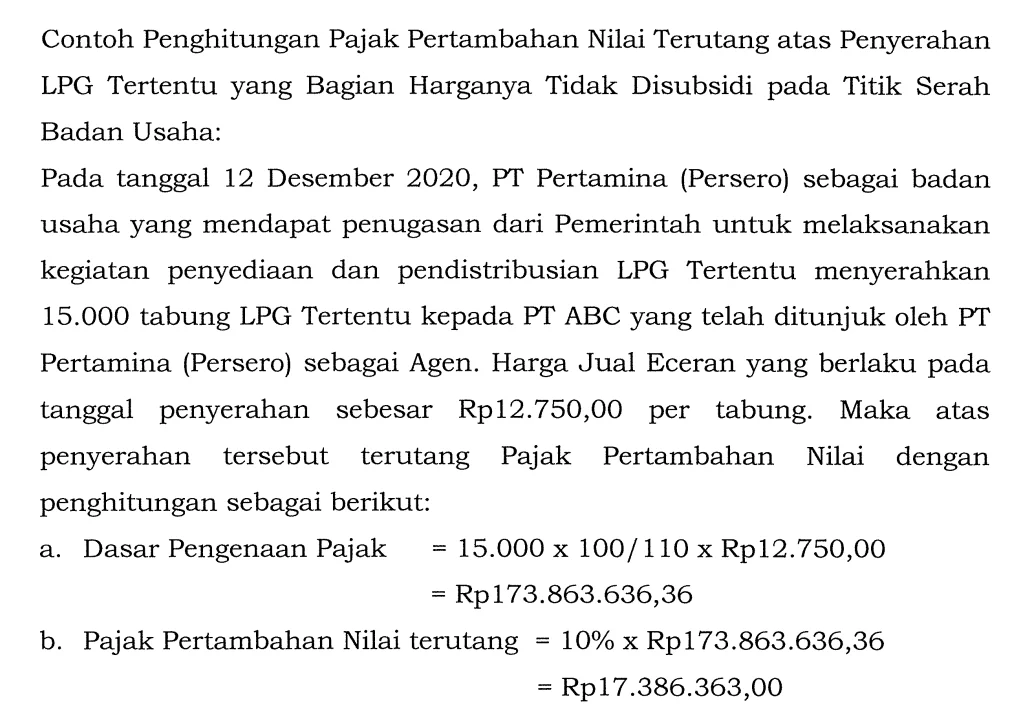

Contoh Penghitungan 2