BERITA TERKINI

![[Perpajakan] Banner Update Notifikasi 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260810050019-whatsappimage2026-08-10at43401pm.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

JAKARTA, DDTCNews – Peraturan Menteri Keuangan (PMK) 28/2026 turut merombak ketentuan pengembalian pendahuluan (restitusi dipercepat) atas kelebihan pembayaran pajak pertambahan nilai (PPN) untuk pengusaha kena pajak (PKP) berisiko rendah.

Salah satu poin baru yang diatur adalah adanya syarat threshold 80% pemenuhan kegiatan tertentu. Syarat ini menjadi salah satu poin yang akan diteliti DJP saat PKP rendah mengajukan SPT Masa PPN dengan permohonan restitusi dipercepat.

“Dalam hal PKP berisiko rendah...memenuhi ketentuan sebagaimana dimaksud pada ayat (2) [ketentuan formal], Dirjen Pajak menindaklanjuti dengan melakukan penelitian SPT Masa PPN terhadap: a. pemenuhan kegiatan tertentu,” bunyi Pasal 16 ayat (4) PMK 28/2026, dikutip pada Selasa (19/5/2026).

Penelitian tersebut dilakukan untuk memastikan PKP berisiko rendah melakukan kegiatan tertentu minimal 80% dari total nilai:

Syarat threshold kegiatan tertentu tersebut berlaku pada masa pajak yang diajukan permohonan restitusi dipercepat, termasuk pada akhir tahun buku. Untuk memperjelas, PMK 28/2026 pun melampirkan contoh penghitungannya.

Merujuk lampiran PMK 28/2026, penghitungan pemenuhan kegiatan tertentu pada masa pajak yang diajukan permohonan restitusi dipercepat dapat dihitung dengan rumus sebagai berikut:

Total nilai kegiatan tertentu dihitung berdasarkan jumlah total penyerahan yang termasuk kegiatan tertentu. Sesuai dengan ketentuan Pasal 13 ayat (3) PMK 28/2026, kegiatan tertentu yang dimaksud meliputi:

Sementara itu, total nilai penyerahan yang diperhitungkan meliputi 2 hal. Pertama, penyerahan BKP dan/atau JKP (selain BKP dan/atau JKP yang dibebaskan dan tidak terutang PPN). Kedua, ekspor BKP berwujud, ekspor BKP tidak berwujud, dan/atau ekspor JKP.

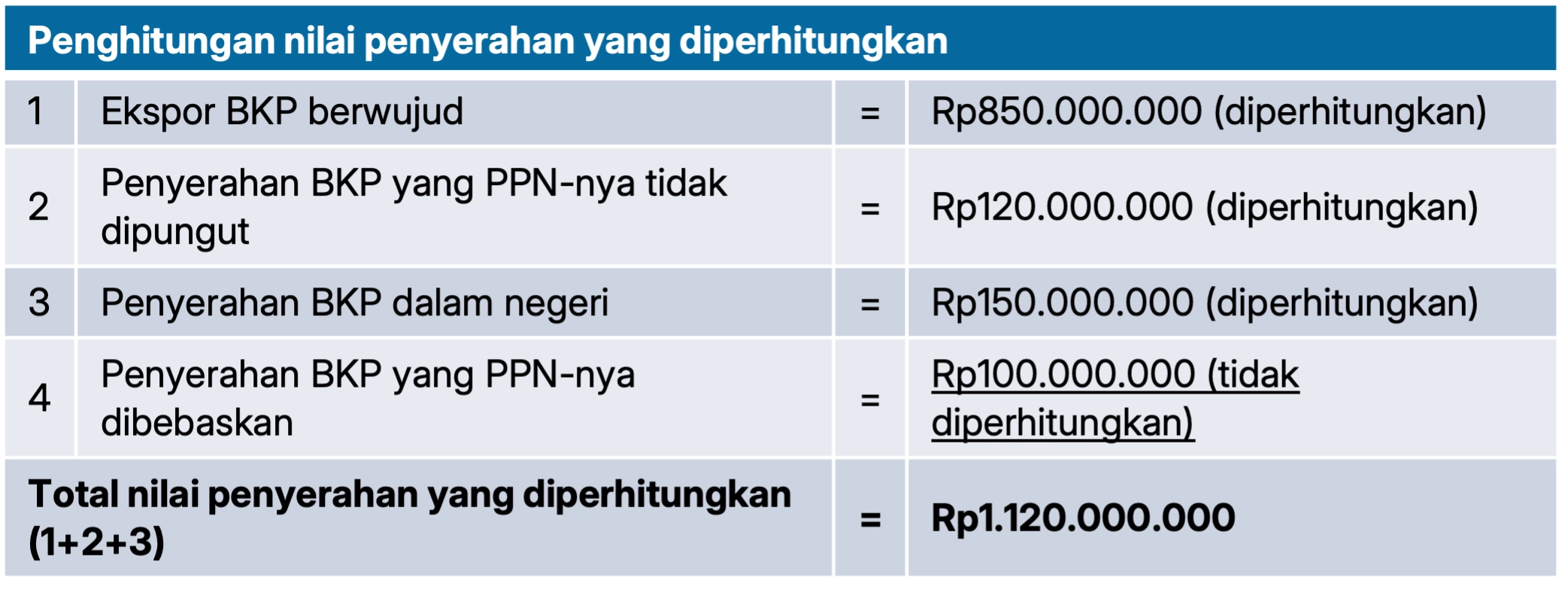

Misal, PT A sebagai PKP Berisiko Rendah di Januari 2026 melakukan transaksi sebagai berikut:

Berdasarkan ilustrasi transaksi tersebut, ada 2 transaksi PT A yang termasuk kegiatan tertentu. Keduanya meliputi: ekspor BKP berwujud dan penyerahan BKP yang PPN-nya tidak dipungut. Dengan demikian, total nilai kegiatan tertentu PT A dihitung sebagai berikut:

Selanjutnya, dalam menghitung total nilai penyerahan yang diperhitungkan, ada 1 transaksi PT A yang tidak diperhitungkan, yaitu penyerahan BKP yang PPN-nya dibebaskan. Dengan demikian, total nilai penyerahan yang diperhitungkan PT A dihitung sebagai berikut:

Setelah diketahui total nilai kegiatan tertentu dan total nilai penyerahan yang diperhitungkan maka persentase kegiatan tertentu yang dilakukan PT A dihitung sebagai berikut: (Rp970.000.000/Rp1.120.000.000) x 100% = 86,6% alias lebih dari 80%.

Dengan demikian, PT A dianggap memenuhi ketentuan minimal 80% kegiatan tertentu dan diterbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP). (rig)