BERITA TERKINI

![[Perpajakan] Banner Update Notifikasi 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260810050019-whatsappimage2026-08-10at43401pm.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

JAKARTA, DDTCNews – Mekanisme principal purpose test berdasarkan Peraturan Menteri Keuangan (PMK) 112/2025 tidak serta merta diterapkan atas seluruh praktik penyalahgunaan persetujuan penghindaran pajak berganda (P3B).

Kasie Perjanjian dan Kerja Sama Perpajakan Internasional III Direktorat Perpajakan Internasional DJP Ibnu Wijaya mengatakan principal purpose test diterapkan dalam hal instrumen-instrumen pada Pasal 18 ayat (3) huruf a hingga e PMK 112/2025 tidak dapat diterapkan.

"Artinya tidak bisa diterapkan entah itu karena P3B-nya tidak mengatur atau memang karena tidak ada aturan mengenai masalah skema treaty shopping yang dihadapi," kata Ibnu dalam Regular Tax Discussion (RTD) yang digelar oleh KAPj IAI, dikutip pada Senin (16/3/2026).

Tak hanya syarat di atas, principal purpose test baru bisa diterapkan jika terdapat indikasi bahwa manfaat P3B diperoleh dari transaksi atau pengaturan yang tujuan utama atau salah satu tujuan utamanya adalah memperoleh manfaat P3B.

"Jadi, principal purpose test semacam backstop atau last resort. Kalau misal terjadi treaty shopping atau tax avoidance, tetapi aturan yang spesifik itu tidak bisa mencegahnya maka kita bisa uji dengan principal purpose test," ujar Ibnu.

Dengan demikian, wajib pajak yang tidak terindikasi melakukan penyalahgunaan P3B berdasarkan instrumen-instrumen pada Pasal 18 ayat (3) huruf a hingga e PMK 112/2025 sesungguhnya bisa diuji lebih lanjut melalui principal purpose test.

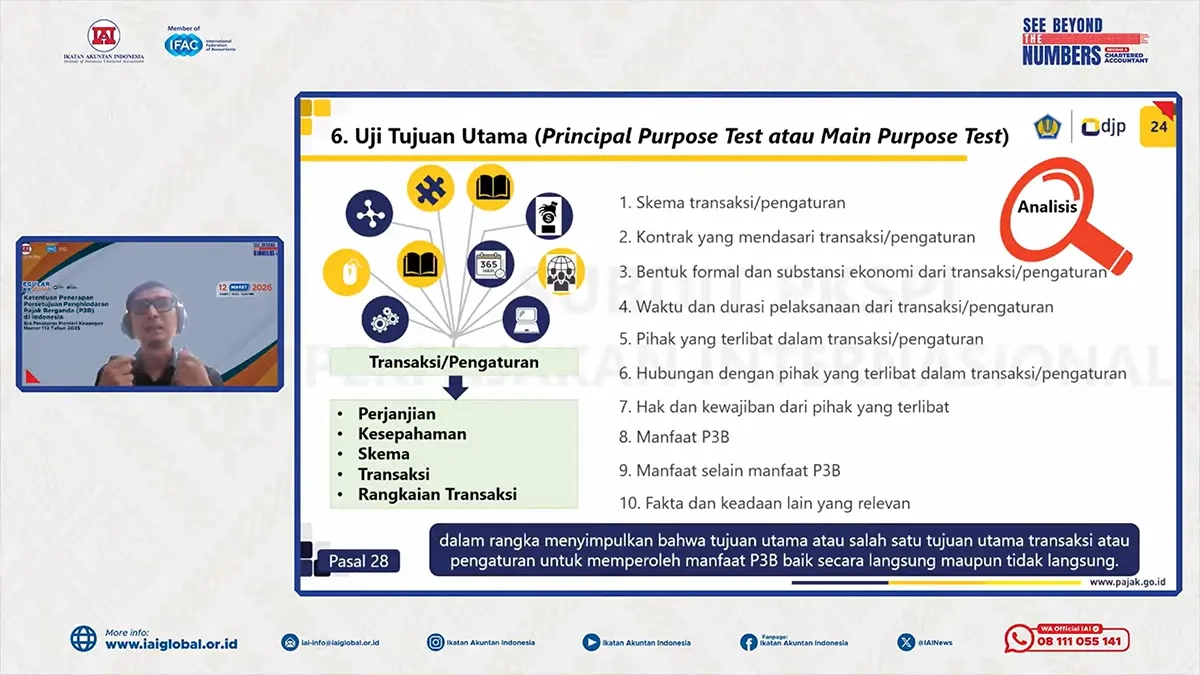

Untuk melakukan principal purpose test atas wajib pajak yang terindikasi melakukan penyalahgunaan P3B, DJP melakukan analisis atas:

"Kita lihat 10 kriteria ini dulu, lalu kita analisis dan dari situ kita menarik kesimpulan apakah tujuan utama dari transaksi ialah untuk mendapatkan manfaat P3B secara langsung maupun tidak langsung," tutur Ibnu.

Dengan demikian, principal purpose test merupakan instrumen yang mencegah penyalahgunaan P3B dengan memeriksa tujuan dari transaksi, bukan mencegah penyalahgunaan P3B melalui skema-skema tertentu.

"Jadi, walaupun transaksinya secara umum clear, tapi kalau tujuan untuk mendapatkan manfaat P3B tanpa ada substansi ekonomi maka dia tidak dapat mendapatkan manfaat P3B. Itu cara kerja principal purpose test," kata Ibnu.

Sebagai informasi, PMK 112/2025 memuat klausul yang mencegah penyalahgunaan P3B. Merujuk pada Pasal 18 ayat (3) PMK 112/2025, penyalahgunaan P3B dicegah menggunakan 6 instrumen yang tersedia dalam P3B, yakni ketentuan mengenai:

Merujuk pada Pasal 2 ayat (7) PMK 112/2025, penyalahgunaan P3B adalah upaya oleh wajib pajak luar negeri untuk mengurangi, menghindari, ataupun menunda pembayaran PPh yang seharusnya terutang yang bertentangan dengan maksud dan tujuan P3B.

"Maksud dan tujuan P3B sebagaimana dimaksud pada ayat (7) merupakan eliminasi pengenaan pajak berganda tanpa menciptakan peluang untuk tidak dikenai pajak sama sekali atau pengurangan pajak melalui penghindaran atau pengelakan pajak, termasuk pemanfaatan P3B oleh wajib pajak yang berdomisili di negara atau yurisdiksi ketiga," bunyi Pasal 2 ayat (8) PMK 112/2025. (rig)