BERITA TERKINI

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Perpajakan] SDSN 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260630110134-whatsappimage2026-06-30at101226am.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

PERKENALKAN, saya Sonia, staf keuangan di perusahaan yang melakukan ekspor hasil perikanan. Berdasarkan regulasi saat ini, perusahaan kami diwajibkan untuk menempatkan devisa hasil ekspor (DHE) sumber daya alam (SDA) yang didapatkan ke dalam sistem keuangan domestik.

Sehubungan dengan kewajiban tersebut, saya mendengar bahwa pemerintah memberikan suatu insentif pajak. Pertanyaan saya, apakah benar terdapat insentif pajak terkait dengan kewajiban tersebut? Jika benar, bagaimana ketentuan insentif dimaksud? Terima kasih.

Sonia, Jakarta

TERIMA kasih atas pertanyaannya, Ibu Sonia. Sebagaimana diketahui bersama, devisa pada dasarnya merupakan alat pembayaran yang digunakan dalam transaksi internasional.

Dalam konteks ini, DHE SDA berarti pembayaran dari luar negeri dengan mata uang asing (seperti USD, EUR, hingga JPY) yang diterima eksportir dari kegiatan ekspor barang sumber daya alam. Penerimaan devisa ekspor tersebut penting bagi Indonesia. Sebab, devisa ekspor dapat menjaga stabilitas nilai tukar rupiah serta mendukung pertumbuhan ekonomi.

Mengingat pentingnya devisa ekspor tersebut bagi negara, pemerintah mewajibkan eksportir tertentu untuk menempatkan DHE SDA ke dalam sistem keuangan dalam negeri secara sementara. Kewajiban tersebut diatur dalam Peraturan Pemerintah No. 36 Tahun 2023 tentang Devisa Hasil Ekspor dari Kegiatan Pengusahaan, Pengelolaan, dan/atau Pengolahan Sumber Daya Alam s.t.d.t.d Peraturan Pemerintah No. 8 Tahun 2025 (PP 36/2023 s.t.d.t.d PP 8/2025).

Berdasarkan regulasi tersebut, DHE SDA yang diterima eksportir tertentu wajib dimasukkan ke dalam rekening khusus DHE SDA dan ditempatkan ke dalam sistem keuangan Indonesia. Penempatan tersebut dapat dilakukan di beragam instrumen keuangan pilihan.

Dengan penempatan DHE SDA tersebut, eksportir tidak hanya terhindar dari sanksi, tetapi juga mendapatkan timbal balik berupa penghasilan, layaknya investasi pada instrumen keuangan secara umum.

Nah, untuk menjawab pertanyaan Ibu, benar bahwa terdapat insentif pajak terkait kewajiban penempatan DHE SDA. Adapun insentif tersebut berkaitan dengan penghasilan yang didapatkan dari kewajiban penempatan DHE SDA sesuai Pasal 10 PP 36/2023 s.t.d.t.d PP 8/2025.

Pertanyaannya kemudian, bagaimana bentuk insentif pajak yang diberikan?

Ketentuan mengenai insentif pajak sehubungan dengan penempatan DHE SDA diatur dalam Peraturan Pemerintah No. 22 Tahun 2024 tentang Perlakuan Pajak Penghasilan atas Penghasilan dari Penempatan Devisa Hasil Ekspor Sumber Daya Alam pada Instrumen Moneter dan/atau Instrumen Keuangan Tertentu (PP 22/2024).

Berdasarkan Pasal 2 PP 22/2024, penghasilan yang diterima eksportir dari penempatan DHE SDA pada instrumen moneter dan/atau instrumen keuangan tertentu di Indonesia, dikenai pajak penghasilan (PPh) yang bersifat final.

Meskipun dikenakan pajak, PP 22/2024 memberikan kesempatan bagi eksportir tertentu untuk dapat menikmati tarif pajak yang lebih rendah dibandingkan ketentuan umum apabila memenuhi beberapa persyaratan. Lantas, apa saja persyaratan yang dimaksud? Setidaknya terdapat dua persyaratan yang harus diperhatikan.

Pertama, DHE SDA ditempatkan di instrumen moneter dan/atau instrumen keuangan tertentu. Sesuai Pasal 3 ayat (2) PP 22/2024, berikut adalah instrumen tertentu yang dimaksud:

Kedua, instrumen tertentu di atas memenuhi empat kriteria kumulatif. Sesuai Pasal 3 ayat (1) PP 22/2024, berikut adalah empat kriteria yang dimaksud: (i) merupakan instrumen perbankan di Indonesia, instrumen keuangan yang diterbitkan oleh LPEI, dan/atau instrumen moneter yang diterbitkan oleh BI; (ii) dananya berasal dari DHE SDA; (iii) memiliki jangka waktu penempatan paling singkat satu bulan; dan (iv) tidak diperdagangkan di pasar sekunder.

Apabila kedua persyaratan tersebut terpenuhi, perusahaan Ibu berkesempatan menikmati tarif PPh final yang lebih rendah atas penghasilan yang diterima dari penempatan DHE SDA pada instrumen tertentu. Lalu, bagaimana keringanan tarif yang dimaksud?

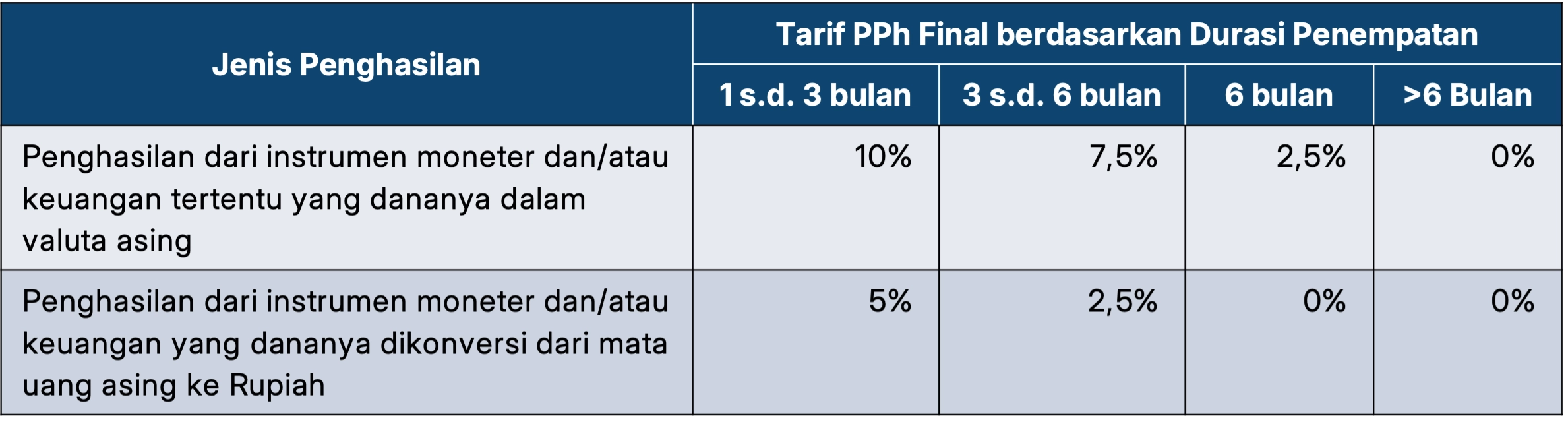

Berdasarkan Pasal 4 ayat (2) PP 22/2024, tarif PPh final yang lebih rendah dapat dimanfaatkan bergantung pada jenis penghasilan dan durasi penempatan DHE SDA-nya. Untuk memudahkan, berikut adalah matriks yang mengkomparasi tarif pajak berdasarkan jenis penghasilan dan durasi penempatannya.

Berdasarkan tabel di atas, dapat dipahami bahwa semakin lama DHE SDA ditempatkan maka semakin rendah tarif PPh final yang berlaku atas penghasilan yang didapatkan. Perlu diketahui bahwa tarif di atas berlaku juga untuk penempatan kembali dana DHE SDA pada instrumen tertentu, setelah tanggal jatuh tempo instrumen berakhir sesuai Pasal 4 ayat (3) PP 22/2024.

Nantinya, tarif di atas dikalikan dengan dasar pengenaan pajak (DPP) sesuai Pasal 4 ayat (4) PP 22/2024. Adapun DPP tersebut mengacu pada jumlah bruto dari penghasilan yang diterima eksportir dari penempatan DHE SDA pada instrumen tertentu.

Sebagai informasi tambahan, PPh dilunasi melalui mekanisme pemotongan PPh sesuai Pasal 5 ayat (1) PP 22/2024. Artinya, pemotongan PPh dilakukan oleh pihak yang melakukan pembayaran dan dilakukan pada saat pembayaran penghasilan kepada eksportir.

Demikian jawaban yang dapat disampaikan. Semoga membantu.

Sebagai informasi, artikel Konsultasi Pajak hadir setiap pekan untuk menjawab pertanyaan terpilih dari pembaca setia DDTCNews. Bagi Anda yang ingin mengajukan pertanyaan, silakan mengirimkannya ke alamat surat elektronik [email protected].