BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

NYARIS 1 tahun program unggulan Presiden Prabowo, yakni Makan Bergizi Gratis (MBG), berjalan. Program ini digadang-gadang turut menggerakkan perekonomian nasional, termasuk melalui penyerapan produk susu dari peternakan-peternakan di daerah.

Pada Juli 2025, Ditjen Peternakan dan Kesehatan Hewan Kementerian Pertanian telah melakukan impor sapi indukan asal Australia sebanyak 25.097 ekor. Salah satu tujuannya, mendukung program percepatan produksi susu.

Adapun percepatan produksi susu memerlukan sapi perah yang menghasilkan susu secara konsisten. Oleh karena itu, sapi perah dalam lanskap industri tersebut dapat ditafsirkan dalam kacamata akuntansi dan perpajakan sebagai 'aset'.

Mengacu pada Pernyataan Standar Akuntansi Keuangan (PSAK) 16 Revisi 2011, aset didefinisikan sebagai 'semua kekayaan yang dipunyai oleh individu ataupun kelompok yang berwujud…, yang memiliki nilai manfaat bagi setiap orang maupun perusahaan'. Setiap aset yang dimiliki perusahaan akan mengalami penurunan nilai seiring berjalannya waktu. Hal ini dikenal sebagai depresiasi atau penyusutan.

Dalam lanskap perpajakan, penyusutan aset juga memiliki peran yang krusial dalam pelaporan Corporate Income Tax (CIT) atau pajak penghasilan (PPh) badan/perusahaan. Dalam hal ini, sapi perah yang telah diakui sebagai aset dapat disusutkan secara perpajakan sebagaimana tertuang dalam PMK 72/2023.

Oleh karena itu, perlu diketahui bagaimana perlakuan pengakuan aset atas sapi perah secara akuntansi dan penyusutan secara perpajakannya. Tujuannya agar perusahaan dapat memaksimalkan pemenuhan kewajiban perpajakan secara efektif dan efisien.

Sapi perah sebagai aset dijelaskan dalam IAS 41 Agriculture dan dikategorikan sebagai aset biologis. Secara spesifik, aset biologis dikenal sebagai bearer biological assets. Kategori aset tersebut diartikan sebagai aset yang memproduksi produk pertanian bawaan utama yang bisa dipanen. Dalam konteks industri pengolahan susu, asetnya adalah sapi yang memproduksi susu.

Aset biologis secara akuntansi dapat digolongkan ke dalam aset lancar maupun aset tidak lancar berdasarkan jangka waktu transformasi biologis. Biasanya masa manfaat sapi perah di Indonesia lebih dari 1 tahun, yakni 5 tahun. Sapi perah juga dapat digolongkan sebagai aset tetap.

Pengakuan aset biologis tersebut dijelaskan dalam PSAK 241. Selain itu, PSAK 241 juga menjelaskan mengenai pengukuran aset biologis yang dilakukan pada nilai wajar (fair value) dikurangi biaya untuk menjual, baik saat pengakuan maupun pada setiap akhir periode pelaporan keuangan.

Selain pengakuan aset biologis, secara akuntansi, PSAK 41 memperbolehkan sapi perah untuk disusutkan. Namun, hal ini dilakukan jika nilai wajar tidak dapat diukur secara andal. Oleh karena itu baik pengakuan dan pengukuran aset 'sapi perah' dapat memengaruhi laporan laba rugi perusahaan atas setiap perubahan nilai wajar.

Sebagaimana diketahui, dalam laporan laba rugi, penyusutan akan dicatat sebagai biaya/beban. Hal ini memungkinkan biaya penyusutan akan mengurangi laba kena pajak. Sehingga, perusahaan dapat mengelola kewajiban perpajakan secara lebih efisien.

Mengacu pada Pasal 16 ayat (2) PMK 72/2023, yang disebut sebagai harta berwujud dalam bidang usaha tertentu adalah ternak yang dapat berproduksi berkali-kali dan sudah menghasilkan setelah dipelihara kurang dari atau sampai dengan 1 tahun. Ternak tersebut dapat berupa ayam petelur dan bebek petelur. Selain itu, pada FAQ PMK 72/2023 yang dirilis oleh DJP, dijelaskan pula bahwa sapi perah termasuk ke dalam harta berwujud sebagaimana dimaksud.

Atas pengakuan sapi perah sebagai harta berwujud, pengaturan penyusutannya dimuat PMK 72/2023. Kemudian, waktu dimulainya penyusutan, dikategorikan menjadi 2 kondisi. Pertama, bulan saat mulai dilakukan penjualan. Kedua, tahun saat dilakukannya pengeluaran untuk ternak yang sudah menghasilkan setelah dipelihara kurang dari sama dengan 1 tahun.

Sebagaimana Pasal 16 ayat (3) PMK 72/2023, penyusutan harta berwujud berupa sapi perah dimulai saat pengeluaran untuk memperoleh harta berwujud tersebut. Sebagai tambahan informasi, perusahaan perlu menetapkan masa manfaat dan metode penyusutan dari sapi perah tersebut untuk menghitung biaya penyusutan yang dapat dibiayakan.

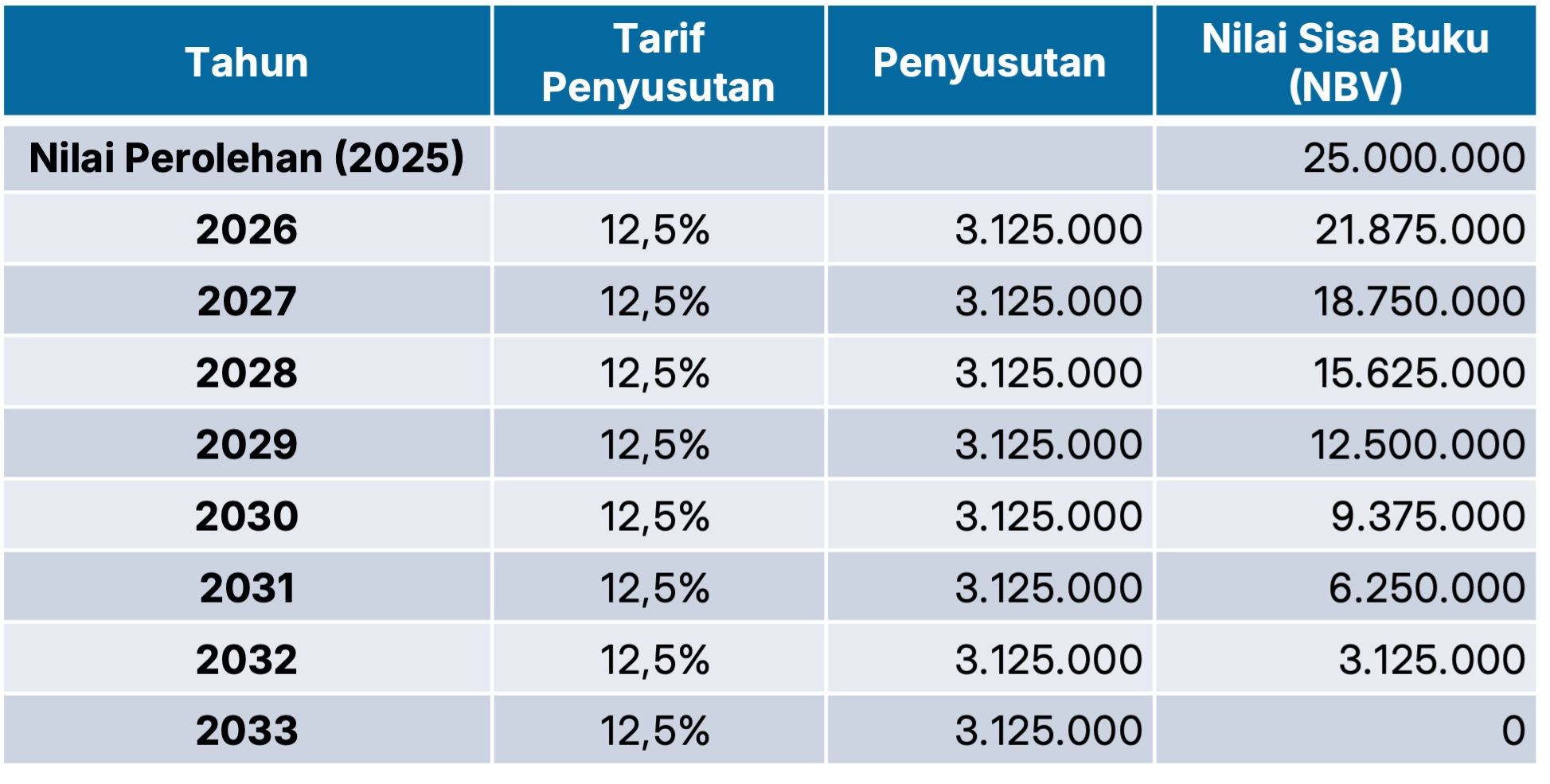

Lalu, biaya tersebut dapat mengurangi penghasilan bruto perusahaan. Biaya penyusutan juga dipakai untuk menghitung Net Book Value (NBV) yang lebih rendah dari neraca sehingga dapat mengurangi penghasilan kena pajak. Adapun tarif penyusutan sapi perah yang masuk kedalam kelompok 2 (masa manfaat 8 tahun) yakni sebesar 12,5%. Hal tersebut berdasarkan Pasal 15 ayat (1) huruf c PMK 72/2023.

Sederhananya, guna memahami lebih lanjut penyusutan sapi perah, kita pelajari contoh kasus berikut ini.

Seekor sapi perah pada 2025 memiliki nilai perolehan Rp25 juta. Kemudian, sapi tersebut dipelihara kurang dari 1 tahun untuk diperah dan menghasilkan produk agrikultur, yakni susu. Sapi perah itu memiliki masa manfaat 8 tahun. Atas ilustrasi tersebut, dapat diketahui bagaimana mekanisme penyusutan atas sapi perah sebagai berikut.

Demikian penjelasan singkat mengenai mekanisme penyusutan atas sapi perah. Semoga bermanfaat. (sap/Yana Yosiyana)