BERITA TERKINI

WAJIB pajak yang memiliki omzet tidak melebihi Rp4,8 miliar dapat memilih untuk dikenai tarif pajak penghasilan berdasarkan ketentuan umum pajak penghasilan sehingga tidak dikenai PPh final UMKM sebesar 0,5% dari omzet.

Namun, wajib pajak bersangkutan harus terlebih dahulu menyampaikan pemberitahuan secara tertulis kepada dirjen pajak melalui kepala Kantor Pelayanan Pajak (KPP) tempat wajib pajak berstatus pusat terdaftar sebagaimana diatur dalam PMK 164/2023.

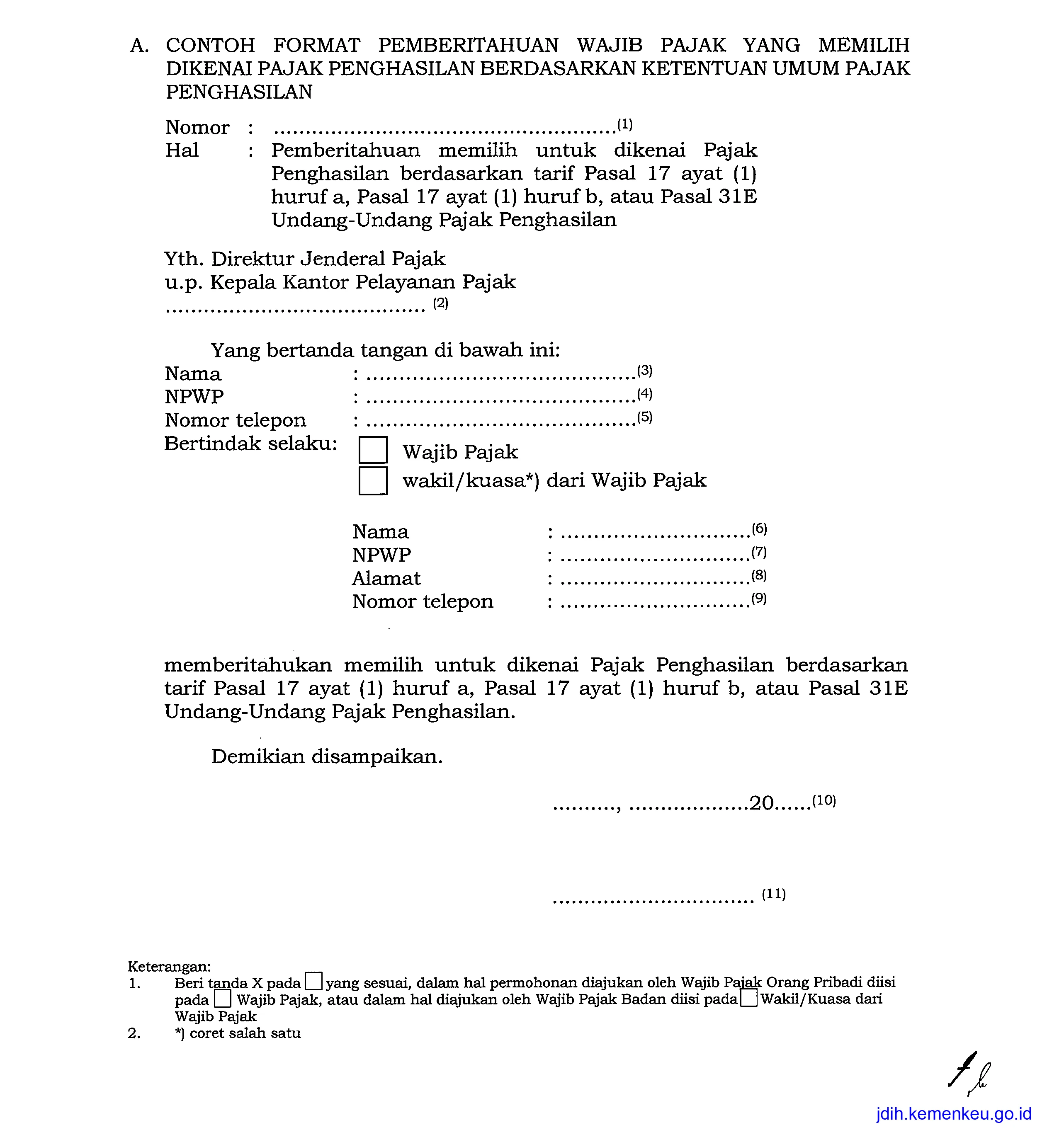

Pemberitahuan wajib pajak yang memilih dikenai pajak penghasilan berdasarkan ketentuan umum pajak penghasilan dibuat sesuai dengan contoh format dokumen yang tercantum dalam Lampiran PMK 164/2023. Berikut contohnya

Selanjutnya, isi data yang diminta dengan benar. Berikut panduannya:

Setelah itu, penyampaian pemberitahuan dapat dilakukan secara langsung; melalui pos, perusahaan jasa ekspedisi, atau jasa kurir dengan bukti pengiriman surat; atau secara elektronik.

Penyampaian pemberitahuan dilakukan paling lambat pada akhir tahun pajak. Dengan demikian, wajib pajak yang menyampaikan pemberitahuan tersebut dikenai pajak penghasilan berdasarkan ketentuan umum pajak penghasilan mulai tahun pajak berikutnya.

Sementara itu, wajib pajak yang baru terdaftar dapat dikenai pajak penghasilan berdasarkan ketentuan umum pajak penghasilan mulai tahun pajak terdaftar dengan cara menyampaikan pemberitahuan pada saat mendaftarkan diri.

Kemudian, wajib pajak yang telah menyampaikan pemberitahuan tak dapat dikenai pajak penghasilan final sebesar 0,5% sebagaimana dimaksud pada Pasal 3 ayat (1) PMK 164/2023 untuk tahun pajak berikutnya.

Sebagai informasi, penghasilan dari usaha yang diterima atau diperoleh wajib pajak dalam negeri yang memiliki omzet belum melebihi Rp4,8 miliar dapat dikenai pajak penghasilan yang bersifat final sebesar 0,5% dalam jangka waktu tertentu. Selesai. Semoga bermanfaat. (rig)