BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews – Penerapan pajak minimum global (global minimum tax/GMT) kini berkembang menjadi agenda strategis yang menuntut kesiapan teknis dan kepastian hukum di masing-masing yurisdiksi. Topik ini diulas dalam webinar internasional bertajuk Global Minimum Tax: Fundamentals and Key Updates yang menghadirkan akademisi Universitas Lausanne, Kinga Romanovska, sebagai narasumber.

Acara diskusi yang digelar oleh Fakultas Ilmu Adiministrasi Universitas Indonesia (FIA UI) ini dibuka dengan mengulas fondasi konseptual Pillar Two sekaligus memetakan sejumlah area teknis yang berpotensi memicu perbedaan interpretasi antarnegara. Isu tersebut dinilai relevan bagi Indonesia setelah pemerintah menerbitkan PMK 136/2024 dan Peraturan Dirjen Pajak Nomor PER-6/PJ/2026.

Romanovska mengatakan lahirnya GMT tidak terlepas dari fenomena race to the bottom yang berlangsung selama beberapa dekade. Dalam kondisi tersebut, banyak negara berlomba-lomba menurunkan tarif pajak demi menarik investasi dan aktivitas perusahaan multinasional.

“Jika suatu negara memiliki sistem pajak yang menarik, perusahaan multinasional akan tertarik untuk mendirikan entitas dan memindahkan fungsi-fungsi strategisnya ke sana. Akibatnya, setiap negara tertekan untuk menurunkan tarif pajaknya agar entitas tidak berpindah ke negara lain,” ujarnya, Rabu (13/5/2026).

Dia menjelaskan GMT hadir untuk menghentikan dinamika tersebut melalui penerapan tarif pajak efektif minimum (effective tax rate/ETR) sebesar 15% bagi grup perusahaan multinasional dengan omzet konsolidasi minimal EUR750 juta pada setidaknya 2 dari 4 tahun fiskal sebelum tahun pajak berjalan.

Menurutnya, desain kebijakan tersebut mencerminkan pergeseran paradigma perpajakan internasional dari kompetisi menuju koordinasi antarnegara.

Dalam diskusi ini, Romanovska turut menjelaskan tahapan mendasar sebelum menghitung top-up tax, yakni memastikan ketepatan penentuan ruang lingkup (scoping). Dalam konteks ini, mekanisme look-back test selama 4 tahun digunakan untuk mengurangi dampak fluktuasi temporer agar suatu grup usaha tidak terus-menerus keluar masuk cakupan GMT.

Setelah ambang batas terpenuhi, langkah berikutnya ialah mengidentifikasi Constituent Entities (CE) berdasarkan Pasal 1 OECD Model Rules. Tahap ini mencakup pemetaan struktur grup, verifikasi konsolidasi line-by-line oleh Ultimate Parent Entity (UPE), analisis excluded entities, hingga klasifikasi operasional.

Romanovska menyebut terdapat setidaknya 3 area kritis yang kerap memunculkan ketidakpastian dalam implementasi GMT. Pertama, entitas yang menggunakan pelaporan keuangan berbeda dari standar konsolidasi grup. Kedua, perlakuan atas joint ventures yang umumnya menggunakan metode ekuitas sehingga tidak terkonsolidasi secara line-by-line.

Ketiga, interaksi antara Generally Accepted Accounting Principle (GAAP) lokal dengan aturan GloBE. Penggunaan standar akuntansi yang berbeda di tiap yurisdiksi dinilai berpotensi memunculkan perbedaan dalam penghitungan omzet EUR750 juta.

“Meskipun GloBE Rules bersifat common approach dengan teks model yang seragam, penerapannya tetap dilakukan melalui hukum domestik. Bukan tidak mungkin penerapannya menimbulkan ketidakpastian karena adanya perbedaan penafsiran,” jelasnya.

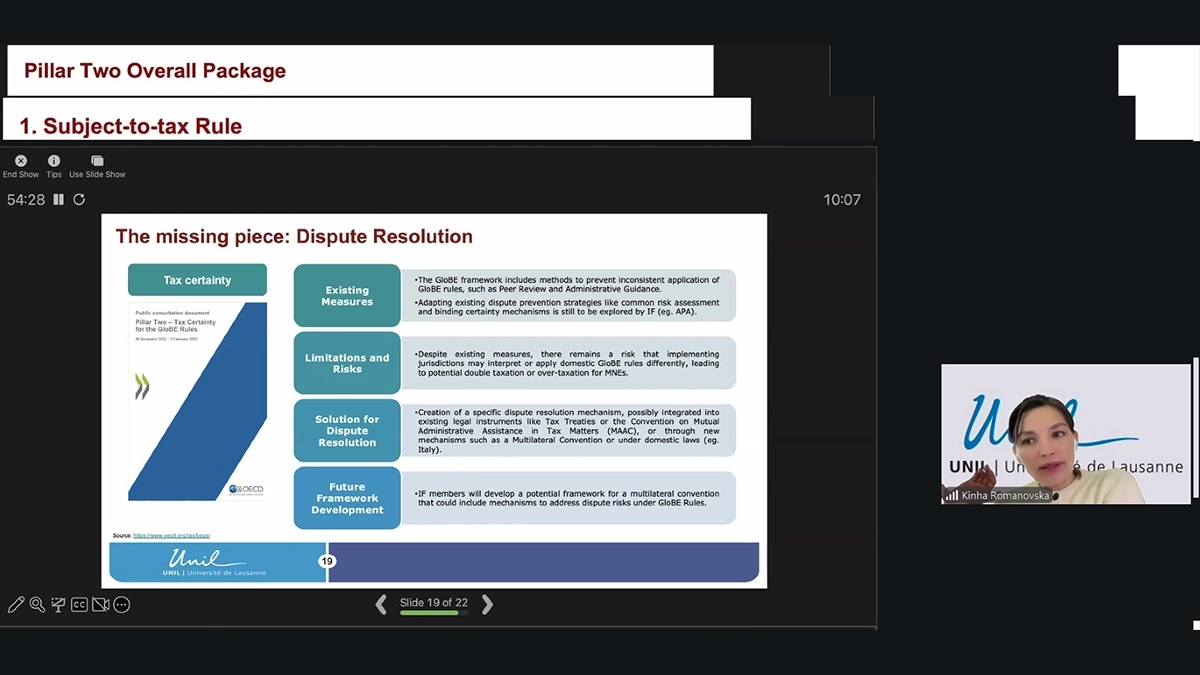

Dia mengatakan OECD juga telah mengakui potensi persoalan tersebut melalui dokumen Public Consultation Document: Pillar Two – Tax Certainty for the GloBE Rules yang diterbitkan pada Desember 2022.

Dalam dokumen itu, OECD menegaskan bahwa perbedaan interpretasi tetap mungkin terjadi meskipun telah tersedia Model Rules, Commentary, dan Agreed Administrative Guidance untuk menjaga konsistensi implementasi.

Romanovska menambahkan beberapa ketentuan dalam GloBE Rules masih memerlukan analisis berbasis fakta dan kondisi (facts and circumstances). Salah satunya Pasal 1.5.2 terkait Excluded Entities yang dinilai membuka ruang penafsiran berbeda antarotoritas pajak.

Dia juga menyoroti risiko pajak berganda ekonomi (economic double taxation) akibat dua yurisdiksi mengenakan top-up tax atas penghasilan yang sama. Risiko tersebut dapat muncul karena perbedaan interpretasi mengenai ruang lingkup ETR, definisi Constituent Entity, ataupun metode alokasi covered taxes.

Selain itu, ketidakpastian juga dapat terjadi akibat perbedaan waktu penerapan Income Inclusion Rule (IIR) dan Domestic Minimum Top-up Tax (DMTT) antarnegara. Untuk mengatasi persoalan tersebut, OECD menawarkan 2 kelompok mekanisme.

Pertama, upaya pencegahan multitafsir melalui penyesuaian ketentuan domestik berdasarkan GloBE Model Rules, Commentary, dan Administrative Guidance. Selain itu, OECD juga membuka peluang pengembangan common risk assessment, termasuk kemungkinan mekanisme kepastian hukum yang menyerupai Advance Pricing Arrangement (APA).

Kedua, OECD memetakan sejumlah opsi penyelesaian sengketa, antara lain pengembangan Multilateral Convention (MLC), pemanfaatan Convention on Mutual Administrative Assistance in Tax Matters (MAAC), penggunaan Pasal 25 OECD Model dalam tax treaty bilateral, hingga pengaturan resolusi sengketa dalam hukum domestik yang berlaku resiprokal.

Indonesia telah memberlakukan PMK 136/2024 serta memperoleh status qualified atas implementasi IIR dan DMTT. Kondisi tersebut membuat isu kepastian hukum GMT menjadi agenda praktis, bukan lagi sekadar wacana teoretis.

Romanovska menilai otoritas pajak perlu menyiapkan kapasitas administratif untuk menghadapi implementasi GMT. Di sisi lain, perusahaan multinasional juga perlu membangun pemahaman teknis sejak tahap scoping hingga potensi penyelesaian sengketa.

Menurutnya, keberhasilan implementasi GMT tidak hanya ditentukan oleh akurasi penghitungan top-up tax, tetapi juga kemampuan seluruh pemangku kepentingan dalam memahami dan mengelola kompleksitas aturan.

“Konsensus multilateral telah dibangun di tingkat OECD/G20. Pekerjaan rumah berikutnya adalah memastikan konsensus tersebut tidak terurai menjadi fragmentasi penafsiran di tingkat domestik,” ujarnya.

Webinar internasional yang digelar oleh FIA UI ini berlangsung selama 3 hari, yakni 13-15 Mei 2026. Webinar interaktif ini membahas perkembangan terbaru pajak internasional, khususnya implementasi pajak minimum global (global minimum tax/GMT).

Secara terperinci, topik yang diulas dalam webinar ini mencakup fondasi Pillar Two, kewajiban kepatuhan, penghitungan effective tax rate (ETR), mekanisme penghitungan top-up tax, hingga studi kasus dan perspektif praktis terkait implementasi GMT.

Yang menarik, acara ini juga menghadirkan Vikram Chand dari University of Lausanne (UNIL), Swiss, serta Analis Senior Kebijakan Fiskal Direktorat Jenderal Strategi Ekonomi dan Fiskal (DJSEF) Kemenkeu Melani Dewi Astuti sebagai narasumber. (sap)