BERITA TERKINI

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Perpajakan] SDSN 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260630110134-whatsappimage2026-06-30at101226am.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

PPN merupakan pajak konsumsi barang dan jasa di daerah pabean yang dikenakan secara bertingkat di setiap jalur produksi dan distribusi. PPN yang terutang dihitung dengan cara mengalikan tarif PPN yang berlaku dengan dasar pengenaan pajak (DPP) PPN.

Hal ini berarti terdapat 2 komponen yang penting untuk dipahami dalam menentukan besaran PPN terutang atas suatu transaksi, yaitu tarif PPN dan DPP PPN. DPP PPN menjadi komponen yang krusial karena berperan signifikan dalam menentukan besarnya PPN terutang.

Umumnya, DPP PPN diartikan sebagai harga yang dibebankan oleh pihak yang menyerahkan barang dan/atau jasa atas penyerahan yang dilakukannya. Dengan kata lain, DPP PPN adalah harga barang dan/atau jasa yang diserahkan (Darussalam, Septriadi, Dhora: 2018).

Sementara itu, Schenk dan Oldman (2007) mengartikan DPP PPN sebagai jumlah uang dan nilai pasar wajar sebagai nilai (consideration) yang diterima atas suatu transaksi. Pada umumnya, setiap negara mempunyai aturan khusus yang dipakai untuk menentukan DPP PPN atas transaksi tertentu.

Misal, cara menentukan DPP PPN di negara Uni Eropa yang diatur melalui VAT Directive. Untuk mencakup transaksi dengan karakteristik yang lebih rumit, VAT Directive menetapkan seperangkat aturan yang mendefinisikan dan menjelaskan mengenai DPP PPN.

Aturan tersebut dibedakan berdasarkan 3 jenis transaksi, yaitu DPP PPN atas penyerahan barang atau jasa, DPP PPN atas impor barang, dan DPP PPN atas penyerahan antar sesama negara Uni Eropa (Darussalam, Septriadi, Dhora: 2018).

Dalam konteks ketentuan pajak di Indonesia, DPP PPN diatur dalam Pasal 8A ayat (1) UU PPN s.t.d.t.d UU HPP. Berdasarkan pasal tersebut, DPP PPN di Indonesia meliputi harga jual, penggantian, nilai impor, nilai ekspor, atau nilai lain yang dipakai sebagai dasar untuk menghitung pajak yang terutang.

Tiap-tiap jenis DPP PPN tersebut mempunyai pengertian serta peruntukkan yang berbeda. Adapun nilai lain menjadi terminologi yang menarik untuk diulik. Lantas, apa yang dimaksud dengan DPP nilai lain?

Terminologi DPP Nilai Lain

Dalam kurun waktu 41 tahun sejak disahkan pada 31 Desember 1983, UU 8/1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (UU PPN 8/1983) telah mengalami 5 kali perubahan:

Apabila ditelusuri, terminologi nilai lain mulai muncul pada UU 11/1994 yang merupakan perubahan pertama UU PPN. Kendati tidak menjelaskan definisi dari nilai lain, UU 11/1994 menambahkan nilai lain sebagai salah satu jenis DPP.

Penambahan nilai lain sebagai salah satu jenis DPP tersebut terlihat dari berubahnya definisi DPP berdasarkan UU 8/1983 dan UU 11/1994. Untuk memperjelas, berikut perbandingan definisi DPP antara Pasal 1 huruf ‘n’ UU 8/1983 dan Pasal 1 huruf ‘n’ UU 11/1994.

Berdasarkan perbandingan tersebut, UU 8/1983 hanya menyebutkan 3 jenis DPP, yaitu harga jual, penggantian, dan nilai impor. Sementara itu, UU 11/1994 menyebutkan 5 jenis DPP, yaitu harga jual, penggantian, nilai impor, nilai ekspor, serta nilai lain.

Mengacu pada penjelasan Pasal 1 huruf ‘n’ UU 11/1994, salah satu alasan diberlakukannya nilai lain sebagai DPP adalah apabila harga jual, penggantian, nilai impor, atau nilai ekspor sukar ditetapkan. Berikut ini bunyi penggalan Penjelasan Pasal 1 huruf n UU 11/1994.

“Dalam hal penerapan harga jual atau penggantian atau nilai impor atau nilai ekspor akan menimbulkan ketidakadilan atau karena harga jual atau penggantian sukar ditetapkan maka menteri leuangan dapat menentukan nilai lain sebagai dasar pengenaan pajak”

DPP Nilai Lain pada UU 18/2000

Dalam perkembangannya, UU 18/2000 mengubah definisi DPP dan menambahkan penjelasan terkait dengan penggunaan DPP nilai lain. Berdasarkan Pasal 1 angka 17 UU PPN 18/2000, pengertian DPP berubah menjadi sebagai berikut.

“Dasar pengenaan pajak adalah jumlah harga jual, penggantian, nilai impor, nilai ekspor, atau nilai lain yang ditetapkan dengan keputusan menteri keuangan yang dipakai sebagai dasar untuk menghitung pajak yang terutang.”

Berdasarkan pada definisi tersebut, nilai lain yang digunakan sebagai DPP dalam menghitung PPN terutang ditetapkan dengan keputusan menteri keuangan. Mengacu penjelasan Pasal 9 ayat (1) UU 18/2000, DPP PPN dapat ditetapkan dengan keputusan menteri keuangan hanya untuk menjamin rasa keadilan dalam hal:

DPP Nilai Lain pada UU 42/2009

Berselang hampir 9 tahun setelahnya, pemerintah mengundangkan UU 42/2009 yang merupakan perubahan ketiga UU PPN. Melalui UU 42/2009 tersebut, pemerintah di antaranya menambahkan Pasal 8A.

Pasal 8A ayat (1) UU 42/2009 kembali menegaskan PPN yang terutang dihitung dengan cara mengalikan tarif PPN dengan DPP yang meliputi harga jual, penggantian, nilai impor, nilai ekspor, atau nilai lain.

Sesuai dengan Pasal 8A ayat (2) UU 42/2009, ketentuan mengenai nilai lain diatur dengan atau berdasarkan peraturan menteri keuangan (PMK). Merujuk pada penjelasan Pasal 8A ayat (2) UU 42/2009, DPP berupa nilai lain diatur dengan atau berdasarkan PMK hanya untuk menjamin rasa keadilan dalam hal:

Munculnya Pasal 8A tersebut memperjelas eksistensi nilai lain sebagai DPP serta menjadi dasar ketentuan nilai lain hingga saat ini.

DPP Nilai Lain pada UU PPN s.t.d.t.d UU HPP

UU HPP membawa beragam perubahan atas ketentuan pajak, termasuk perihal nilai lain. Perubahan itu di antaranya adalah dihapusnya Pasal 8A ayat (2) yang sebelumnya mendelegasikan pengaturan nilai lain sebagai DPP dalam PMK.

Ketentuan yang mendelegasikan pengaturan nilai lain sebagai DPP dalam PMK berpindah ke pasal 16G huruf ‘a’. Seperti sebelumnya, penjelasan pasal 16G huruf ‘a’ menyatakan DPP berupa nilai lain diberlakukan apabila jenis DPP lain sukar ditetapkan.

“Dasar pengenaan pajak berupa nilai lain diberlakukan untuk menjamin kepastian hukum dalam hal harga jual, nilai penggantian, nilai impor, dan nilai ekspor sebagai dasar pengenaan pajak sukar ditetapkan.”

UU PPN s.t.d.t.d UU HPP tidak memberikan definisi nilai lain secara eksplisit. Kendati demikian, definisi nilai lain tercantum dalam berbagai peraturan menteri keuangan (PMK) yang mengatur soal nilai lain, di antaranya PMK 63/2022.

Mengacu pada Pasal 1 angka 11 PMK 63/2022, nilai lain adalah nilai berupa uang yang ditetapkan sebagai DPP. Definisi serupa juga tercantum dalam PMK-PMK lain yang mengatur mengenai DPP nilai lain dalam perhitungan PPN.

Dengan demikian, nilai lain adalah nilai berupa uang yang ditetapkan sebagai DPP PPN. DPP berupa nilai lain diberlakukan dalam hal harga jual, nilai penggantian, nilai impor, dan nilai ekspor sebagai DPP sukar ditetapkan. Hal ini berarti DPP nilai lain ini tidak berlaku untuk sembarang transaksi.

Terdapat beragam PMK sebagai delegasi dari Pasal 16G huruf ‘a’ UU PPN s.t.d.t.d UU HPP yang mengatur lebih lanjut mengenai nilai lain sebagai DPP PPN. Dalam perkembangannya, Kementerian Keuangan merevisi beragam PMK mengenai DPP nilai lain secara omnibus melalui PMK 11/2024.

Revisi tersebut dimaksudkan agar tidak ada tambahan beban PPN untuk barang kena pajak (BKP) nonmewah dan jasa kena pajak (JKP) pasca berlakunya tarif PPN 12% atas transaksi yang memakai DPP nilai lain yang tidak diatur dalam PMK 131/2024.

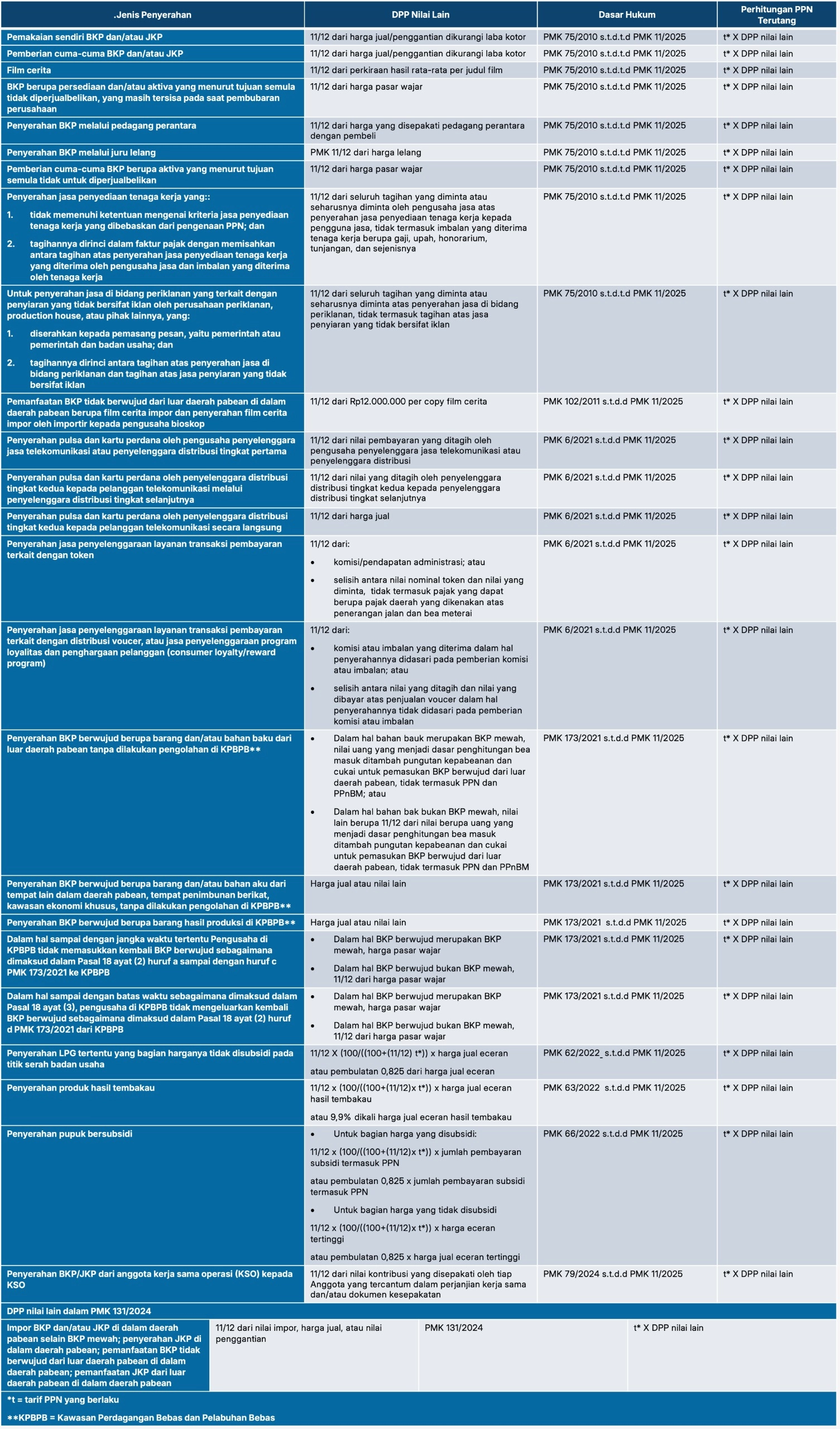

Berikut ringkasan PMK serta jenis penyerahan yang menggunakan nilai lain.

Artikel tersebut merupakan pemutakhiran dari artikel berjudul Apa Itu DPP Nilai Lain? yang telah dipublikasikan pada Jumat, 15 Mei 2024 dan artikel berjudul Cari Tahu soal Apa itu DPP Nilai Lain, Setelah PPN 12% yang dipublikasikan pada 2 Januari 2025. (rig)