BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

PAJAK minimum global (Global Anti-Base Erosion/GloBE) hanya menyasar entitas dari grup perusahaan multinasional (PMN) yang tercakup. Secara garis besar, penentuan grup PMN yang tercakup dalam pengenaan GloBE tersebut bisa dilakukan melalui 4 langkah.

Pertama, penentuan entitas konstituen yang tercakup dalam grup. Kedua, penyusunan laporan keuangan konsolidasi. Ketiga, penentuan apakah grup PMN melampaui ambang batas peredaran bruto senilai EUR750 juta. Keempat, identifikasi entitas yang dikecualikan dari penerapan GloBE.

Berdasarkan rangkaian proses tersebut, identifikasi entitas yang dikecualikan menjadi langkah terakhir dalam penentuan grup PMN yang tercakup ketentuan GloBE. Identifikasi entitas yang dikecualikan perlu dilakukan karena entitas tersebut tidak diperhitungkan dalam penghitungan tarif pajak efektif per yurisdiksi dan tidak dikenakan pajak tambahan (top-up tax).

GloBE Rules pun telah mengatur sedemikan rupa entitas-entitas yang dikecualikan dari penerapan GloBE. Seri kelas pajak kali ini akan membahas apa sebenarnya yang dimaksud sebagai entitas yang dikecualikan dan apa saja jenis-jenis entitas yang dikecualikan dari penerapan GloBE.

Entitas yang dikecualikan adalah entitas yang tidak diperhitungkan dalam penghitungan tarif pajak efektif per yurisdiksi dan tidak dikenakan pajak tambahan (top-up tax). Ringkasnya, entitas yang dikecualikan merupakan entitas yang tidak perlu tunduk pada ketentuan GloBE.

Kendati demikian, peredaran bruto dari entitas yang dikecualikan tetap diperhitungkan dalam peredaran bruto konsolidasi untuk menentukan apakah grup PMN memenuhi ambang batas peredaran bruto senilai EUR750 juta.

Jenis-jenis entitas yang dikecualikan telah diatur dalam Article 1.5.1 OECD GloBE Rules. Selaras dengan ketentuan tersebut, Kementerian Keuangan telah mengatur jenis-jenis entitas yang dikecualikan melalui Pasal 3 PMK 136/2024. Berdasarkan pasal tersebut, entitas konstituen dari grup PMN yang dikecualikan dari GloBE terdiri atas:

Article 10.1 OECD GloBE Rules dan Pasal 3 PMK 136/2024 telah memberikan definisi serta kriteria untuk setiap jenis entitas yang dikecualikan tersebut. Pada hakikatnya, ada 2 kategori entitas yang dikecualikan (excluded entity).

Pertama, entitas yang melakukan kegiatan untuk kepentingan publik seperti badan pemerintah, organisasi intermasional, dan organisasi nirlaba. Kedua, entitas dana investasi yang netral pajak, seperti dana pensiun dan entitas dana investasi.

Dalam kondisi tertentu, entitas yang dimiliki oleh suatu excluded entity dapat turut menjadi entitas yang dikecualikan dari GloBE (selain entitas jasa pensiun). Perluasan definisi entitas yang dikecualikan ini diatur dalam Article 1.5.2 OECD GloBE Rules dan Pasal 3 ayat (9) PMK 136/2024.

Berdasarkan pasal tersebut ada 2 kriteria yang membuat entitas yang dimiliki exclude entity turut dikecualikan dari penerapan GloBE, yaitu:

1. Entitas yang paling sedikit 95% dari kepentingan kepemilikannya dimiliki secara langsung atau tidak langsung oleh entitas yang dikecualikan (selain entitas jasa pensiun) yang:

a. beroperasi secara eksklusif atau mendekati eksklusif untuk memiliki harta atau menginvestasikan dana untuk kepentingan Entitas atau Entitas yang dikecualikan (uji kepemilikan); atau

b. hanya melakukan kegiatan yang bersifat penunjang yang dilakukan oleh entitas atau entitas yang dikecualikan (uji kegiatan); atau

2. Entitas konstituen yang paling sedikit 85% dari kepentingan kepemilikannya dimiliki secara langsung atau tidak langsung oleh entitas yang dikecualikan, selain entitas jasa pensiun. Kriteria ini terpenuhi apabila secara substansial semua penghasilan entitas berupa dividen atau keuntungan atau kerugian ekuitas, yang dikecualikan dari perhitungan laba atau rugi GloBE.

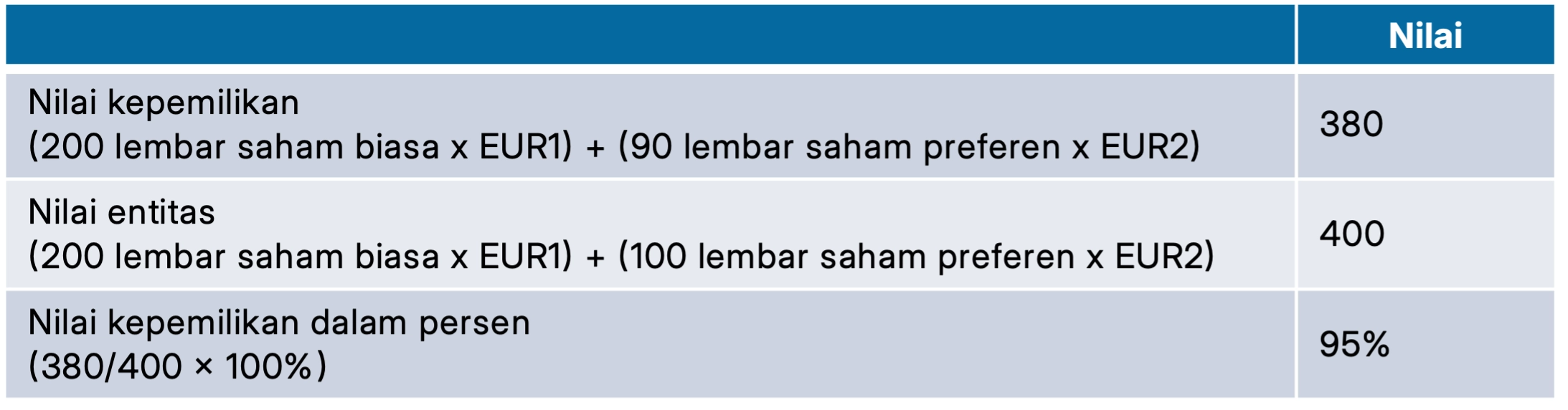

Apabila suatu entitas memenuhi di antara kriteria tersebut maka turut dianggap sebagai entitas yang dikecualikan. Misal, PT A yang merupakan entitas yang baru dibentuk menerbitkan 200 lembar saham biasa dengan nilai EUR1 per lembar dan 100 lembar saham preferen dengan nilai EUR2 per lembar.

A Co, subjek pajak negara X yang merupakan entitas yang dikecualikan memiliki seluruh lembar saham biasa dan 90 lembar saham preferen. Perhitungan nilai PT A adalah 400 dan A Co memiliki 95% (380/400) nilai PT A.

Tabel perhitungan nilai entitas yang dimiliki oleh entitas yang dikecualikan disajikan sebagai berikut:

Berdasarkan ketentuan dalam Pasal 3 ayat (9) PMK 136/2024, PT A merupakan entitas yang dikecualikan dari penerapan GloBE karena 95% kepentingan kepemilikannya dimiliki secara langsung oleh entitas yang dikecualikan.

Berdasarkan Article 1.5.3 GloBE Rules dan Pasal 3 ayat (12) PMK 136/2024, entitas konstituen pelapor dapat memilih untuk tidak memperlakukan entitas sebagai entitas yang dikecualikan dengan melakukan 'pemilihan lima tahun'. Adapun entitas konstituen pelapor adalah entitas yang menyampaikan informasi terkait penerapan globe atau globe information return sesuai dengan globe.

Sementara itu, pemilihan lima tahun adalah pemilihan yang dilakukan melalui pengisian pada GIR oleh entitas konstituen pelapor, terkait dengan pemilihan tahun pajak yang tidak dapat dibatalkan untuk tahun pemilihan tersebut atau 4 (empat) tahun pajak berikutnya. Selain itu, dalam hal dilakukan pembatalan pada suatu tahun pajak, pemilihan baru tidak dapat dilakukan untuk 4 (empat) tahun pajak berikutnya setelah pembatalan pemilihan dilakukan. (sap)