PAJAK penghasilan (PPh) pada dasarnya menyasar penghasilan yang diterima atau diperoleh wajib pajak. Namun, setiap individu atau badan harus terlebih dahulu memenuhi kriteria sebagai subjek pajak sebelum ditetapkan sebagai wajib pajak.

Kriteria pihak yang disebut sebagai subjek pajak pun telah diatur dalam Pasal 2 Undang-Undang Pajak Penghasilan (PPh) s.t.d.t.d Undang-Undang Harmonisasi Peraturan Perpajakan (HPP). Berdasarkan UU PPh s.t.d.t.d UU HPP, subjek pajak dibedakan menjadi 2.

Kedua subjek pajak tersebut meliputi subjek pajak dalam negeri (SPDN) dan subjek pajak luar negeri (SPLN). Nah, DDTCNews kali ini akan membahas siapa yang dimaksud sebagai SPDN dan bagaimana kriterianya.

Dasar Hukum

Secara ringkas, SPDN terbagi menjadi 3 golongan, yaitu: (i) orang pribadi; (ii) badan, dan (iii) warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak. Ketiga golongan tersebut dianggap sebagai SPDN apabila memenuhi kriteria yang ditetapkan.

Selain Pasal 2 UU PPh, perincian kriteria subjek pajak yang dikategorikan sebagai SPDN pun telah diatur melalui Peraturan Menteri Keuangan No. 18/PMK.03/2021 dan Perdirjen Pajak No. PER-23/PJ/2025. Berdasarkan kedua beleid tersebut, berikut perincian SPDN.

Orang Pribadi

Orang pribadi yang menjadi SPDN bisa merupakan warga negara indonesia (WNI) maupun warga negara asing (WNA). Adapun orang pribadi dianggap sebagai SPDN apabila memenuhi di antara 3 kriteria berikut:

- Bertempat Tinggal di Indonesia

Orang pribadi, baik WNI maupun WNA dianggap bertempat tinggal di Indonesia apabila orang pribadi tersebut:

- bermukim di suatu tempat di Indonesia yang: dikuasai atau dapat digunakan setiap saat;dimiliki, disewa, atau tersedia untuk digunakan; dan bukan sebagai tempat persinggahan oleh orang pribadi tersebut.

- memiliki pusat kegiatan utama di Indonesia yang digunakan oleh orang pribadi sebagai pusat kegiatan atau urusan pribadi, sosial, ekonomi, dan/atau keuangan di Indonesia; atau

- menjalankan kebiasaan atau kegiatan sehari-hari di Indonesia, antara lain aktivitas yang menjadi kegemaran atau hobi.

- Berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan

Jangka waktu 183 hari tersebut ditentukan dengan menghitung lamanya subjek pajak orang pribadi berada di Indonesia dalam jangka waktu 12 bulan. Jangka waktu 12 bulan tersebut bisa secara terus menerus atau terputus-putus dengan bagian dari hari dihitung penuh sebagai 1 hari.

Keberadaan orang pribadi di Indonesia lebih dari 183 hari tidaklah harus berturut-turut, tetapi ditentukan oleh jumlah hari orang tersebut berada di Indonesia dalam jangka waktu 12 bulan sejak kedatangannya di Indonesia.

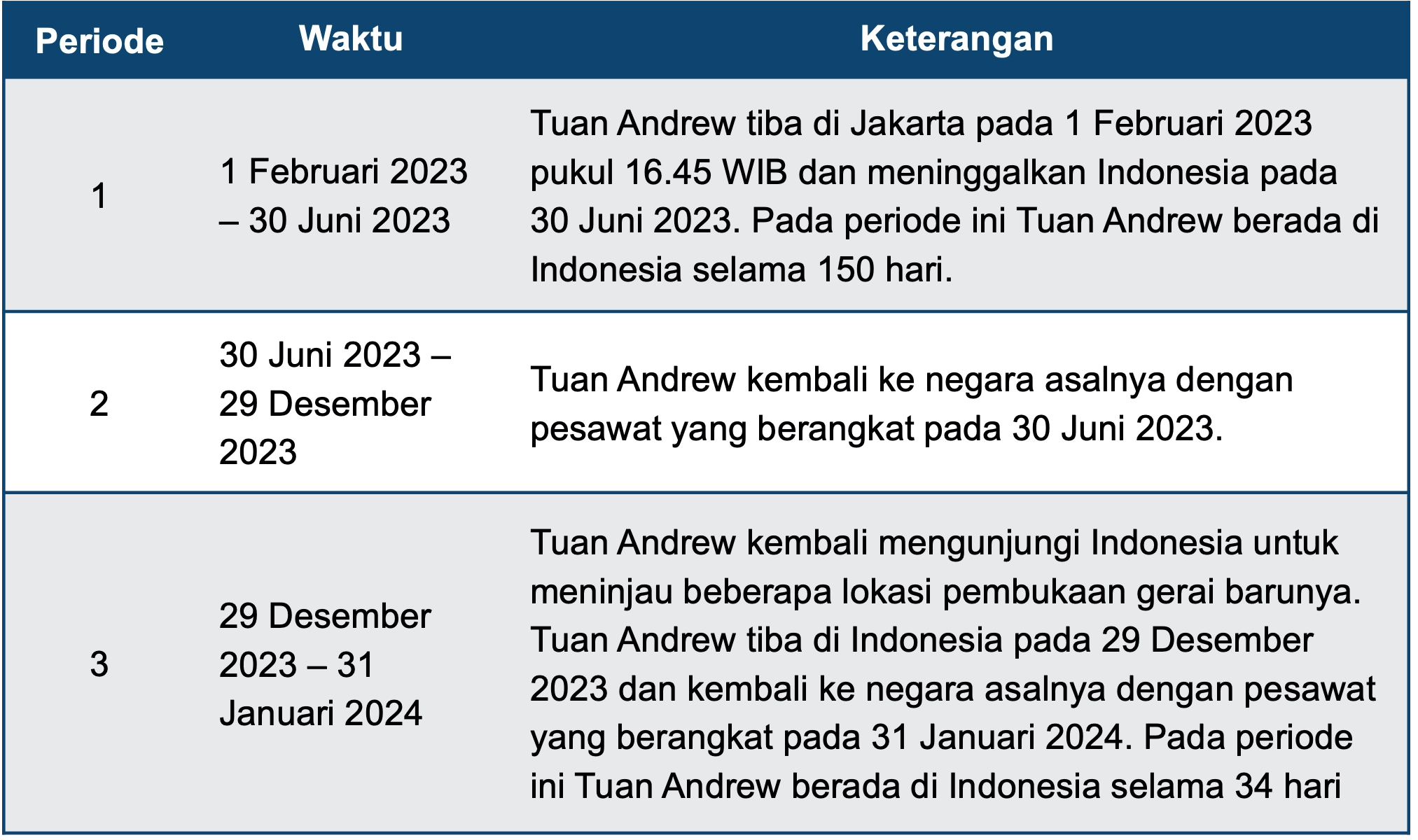

Misal, Tuan Andrew adalah seorang pengusaha WNA yang bergerak di bidang industri furnitur. Dalam rangka memperluas pangsa pasar atas produknya, Tuan Andrew melakukan beberapa kali kunjungan ke Indonesia untuk mempelajari pasar sekaligus mempersiapkan pembukaan beberapa gerai di Indonesia.

Untuk memperjelas, berikut keterangan terkait kunjungan Tuan Amdrew ke Indonesia selama periode 2023 sampai dengan 2024:

Berdasarkan informasi dari tabel di atas, Tuan Andrew berada di Indonesia selama 184 hari dalam jangka waktu 12 bulan. Dengan demikian, Tuan Andrew merupakan SPDN karena berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan.

Selain itu, orang pribadi yang berada di Indonesia selama lebih dari 183 hari dalam jangka waktu 12 bulan merupakan orang pribadi yang hadir atau berada secara fisik di wilayah Indonesia pada suatu waktu berdasarkan keadaan yang sebenarnya.

- Dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia

Orang pribadi dianggap mempunyai niat untuk bertempat tinggal di Indonesia dapat dibuktikan dengan dokumen berupa:

- Kartu Izin Tinggal Tetap (KITAP);

- Visa Tinggal Terbatas (VITAS) dengan masa berlaku lebih dari 183 hari;

- Izin Tinggal Terbatas (ITAS) dengan masa berlaku lebih dari 183 hari;

- kontrak atau perjanjian untuk melakukan pekerjaan, usaha, atau kegiatan yang dilakukan di Indonesia selama lebih dari 183 hari; atau

- dokumen lain yang dapat menunjukkan niat untuk bertempat tinggal di Indonesia, seperti kontrak sewa tempat tinggal lebih dari 183 hari atau dokumen yang menunjukkan pemindahan anggota keluarga.

Selain itu, orang pribadi yang berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia termasuk dalam kategori orang pribadi yang hadir atau berada secara fisik di wilayah Indonesia pada suatu waktu berdasarkan keadaan yang sebenarnya.

Badan

Berdasarkan Pasal 2 ayat (1) huruf b UU PPh s.t.d.t.d UU HPP, pengertian badan adalah:

“Sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.”

Badan yang dianggap sebagai SPDN adalah badan yang didirikan atau bertempat kedudukan di Indonesia. Badan yang didirikan di Indonesia, tidak termasuk BUT, merupakan badan yang pendirian atau pembentukannya memenuhi salah satu dari 3 kriteria berikut:

- pendirian atau pembentukannya berdasarkan ketentuan perundang-undangan Indonesia;

- pendirian atau pembentukannya didaftarkan di Indonesia berdasarkan ketentuan perundang-undangan Indonesia; atau

- pendirian atau pembentukannya di dalam wilayah hukum Indonesia

Untuk diperhatikan, badan yang pendirian atau pembentukannya didaftarkan di Indonesia berdasarkan ketentuan perundang-undangan Indonesia merupakan badan yang mempunyai:

- tempat kedudukan berada di Indonesia sebagaimana tercantum dalam akta pendirian badan;

- kantor pusat, tempat kedudukan pusat administrasi, dan/atau tempat kedudukan pusat keuangan di Indonesia; atau

- pusat manajemen dan pengendalian di Indonesia;

Badan dianggap mempunyai pusat manajemen dan pengendalian di Indonesia apabila kebijakan dan/atau keputusan strategis mengenai investasi dan/atau kegiatan operasional badan dibuat di Indonesia.

Kebijakan dan/atau keputusan strategis mengenai investasi dan/atau kegiatan operasional yang dimaksud termasuk kebijakan dan/atau keputusan mengenai:

- penentuan pengalihan saham dan/atau pengalihan harta sebagai pengganti saham atau penyertaan modal;

- penentuan pengalihan dan/atau pemanfaatan harta yang bersifat strategis;

- penunjukan atau pemberhentian pengurus, pegawai, atau agen dengan kekuasaan untuk menjalankan kegiatan operasional; atau

- pengawasan dan pengendalian atas pembagian dividen.

Namun, unit tertentu dari badan pemerintah dikecualikan sebagai SPDN apabila memenuhi 4 kriteria. Pertama, pembentukannya berdasarkan ketentuan peraturan perundang‐undangan. Kedua, pembiayaannya bersumber dari APBN atau APBD;

Ketiga, penerimaannya dimasukkan dalam anggaran pemerintah pusat atau pemerintah daerah. Keempat, pembukuannya diperiksa oleh aparat pengawasan fungsional negara. Keempat kriteria tersebut bersifat akumulatif sehingga harus dipenuhi seluruhnya.

Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak

Warisan yang belum terbagi sebagai satu kesatuan merupakan subjek pajak pengganti, menggantikan mereka yang berhak yaitu ahli waris. Penunjukan warisan yang belum terbagi sebagai subjek pajak pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan. (rig)

Cek berita dan artikel yang lain di Google News.![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)