BERITA TERKINI

JAKARTA, DDTCNews – Contact center Ditjen Pajak (DJP), Kring Pajak memberikan penjelasan terkait dengan faktur pajak yang memenuhi persyaratan formal atau diisi dengan benar, lengkap, dan jelas.

Berdasarkan Pasal 56 ayat (1) huruf a PER 11/PJ/2025, faktur pajak memenuhi persyaratan formal jika diisi secara benar, lengkap, dan jelas sesuai dengan persyaratan sebagaimana dimaksud dalam pasal 33 untuk e-faktur sebagaimana dimaksud dalam pasal 40 ayat (2).

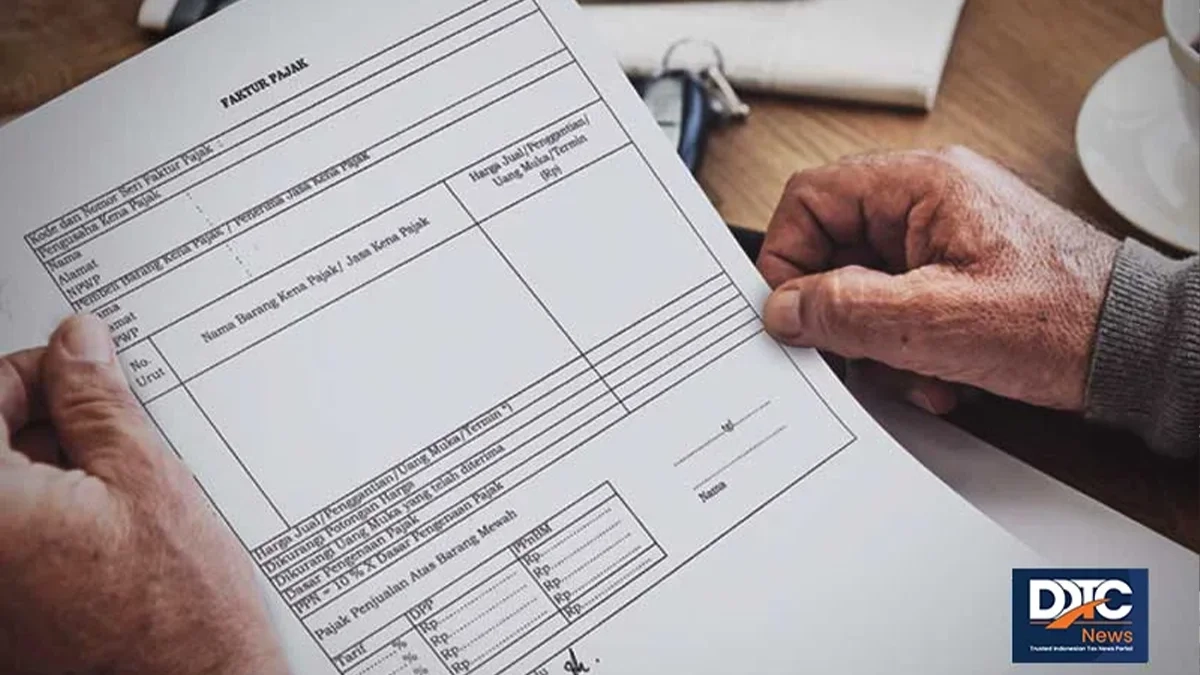

“Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak,” bunyi Pasal 1 nomor 50 PER-11/PJ/2025 dikutip pada Sabtu (6/9/2025).

Untuk dapat disebut faktur pajak yang lengkap, lanjut Kring Pajak, terdapat beberapa keterangan yang wajib dimuat. Pertama, nama, alamat, dan NPWP yang melakukan penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP).

Kedua, identitas Pembeli BKP atau Penerima JKP. Ketiga, jenis barang atau jasa, jumlah harga jual atau penggantian, dan potongan harga. Keempat, PPN yang dipungut. Kelima, PPnBM yang dipungut.

Keenam, kode, nomor seri, dan tanggal pembuatan faktur pajak. Ketujuh, nama dan tanda tangan yang berhak menandatangani faktur pajak.

Sementara itu, faktur pajak memenuhi persyaratan material apabila berisi keterangan yang sebenarnya atau sesungguhnya mengenai penyerahan BKP dan/atau JKP, ekspor BKP berwujud, ekspor BKP tidak berwujud, ekspor JKP, impor BKP, atau pemanfaatan BKP tidak berwujud dan/atau pemanfaatan JKP dari luar daerah pabean di dalam daerah pabean.

Untuk diperhatikan, PPN yang tercantum dalam faktur pajak tidak lengkap merupakan Pajak Masukan yang tidak dapat dikreditkan. (rig)