BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews – Ditjen Pajak (DJP) mengubah sejumlah kode objek PPh Pasal 21 seiring dengan diterbitkannya Perdirjen Pajak No. PER-2/PJ/2024. Kode objek pajak terbaru ini mengganti ketentuan dalam Perdirjen Pajak No. PER-14/PJ/2013.

Kode objek PPh yang berubah terkait dengan objek PPh Pasal 21 tidak final pada Formulir 1721-VI. Selain itu, perubahan kode objek juga terjadi pada objek PPh Pasal 21 final pada Formulir 1721-VII. Perubahan ini berkaitan dengan terbitnya PMK 168/2023.

“…dengan ditetapkannya PMK 168/2023…, Perdirjen No. PER-14/PJ/2013…belum menampung kebutuhan perubahan pengaturan PPh Pasal 21 dan/atau 26 sehingga perlu diganti,” bunyi bagian pertimbangan PER-2/PJ/2024, dikutip pada Kamis (25/1/2024).

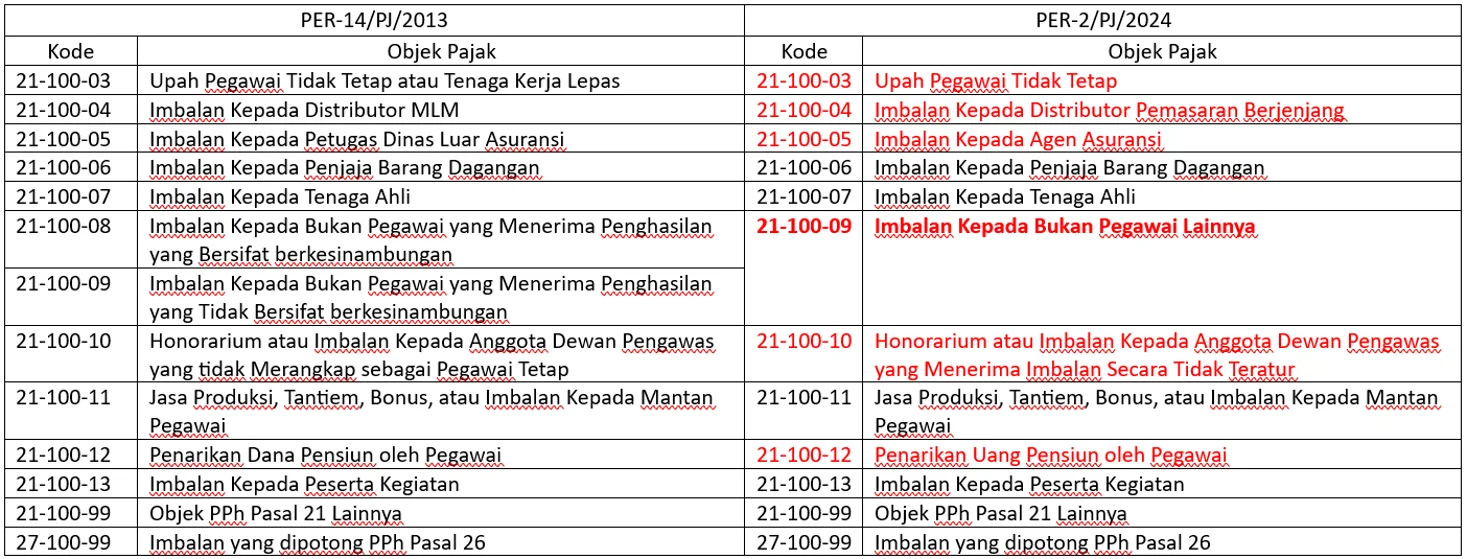

Formulir 1721-VI merupakan Bupot PPh Pasal 21 yang bersifat tidak final atau PPh Pasal 26. Jika disandingkan dengan PER-14/PJ/2013, perubahan paling menonjol terlihat pada kode objek 21-100-09 yang kini digunakan untuk Imbalan Bukan Pegawai Lainnya.

Selain itu, kode objek 21-100-08 dihapus. Kedua perubahan itu terkait dengan penghitungan dasar pengenaan pajak (DPP) atas imbalan kepada bukan pegawai yang kini tidak lagi dibedakan apakah bersifat berkesinambungan atau tidak. Selain itu, ada pula perubahan sejumlah nomenklatur.

Perincian perubahan kode objek PPh Pasal 21 pada Bupot PPh Pasal 21 Tidak Final dan PPh Pasal 26 (Formulir-1721-VI) dapat dilihat pada gambar berikut:

Sementara itu, Formulir 1721-VII merupakan Bupot PPh Pasal 21 yang Bersifat Final. Apabila disandingkan dengan PER-14/PJ/2013 maka perubahan dapat terlihat pada dihapusnya kode objek 21-402-01.

Sebelumnya, kode objek tersebut digunakan untuk Honor dan Imbalan Lain yang Dibebankan kepada APBN atau APBD yang Diterima PNS, Anggota TNI/Polri, Pejabat Negara, dan Pensiunannya. (rig)