BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

APAKAH analisis transfer pricing terkait dengan penerapan prinsip kewajaran dan kelaziman usaha (PKKU) harus dilakukan secara terpisah untuk setiap transaksi afiliasi? Bukankah berbagai transaksi afiliasi pada dasarnya terintegrasi sehingga analisisnya dapat digabungkan?

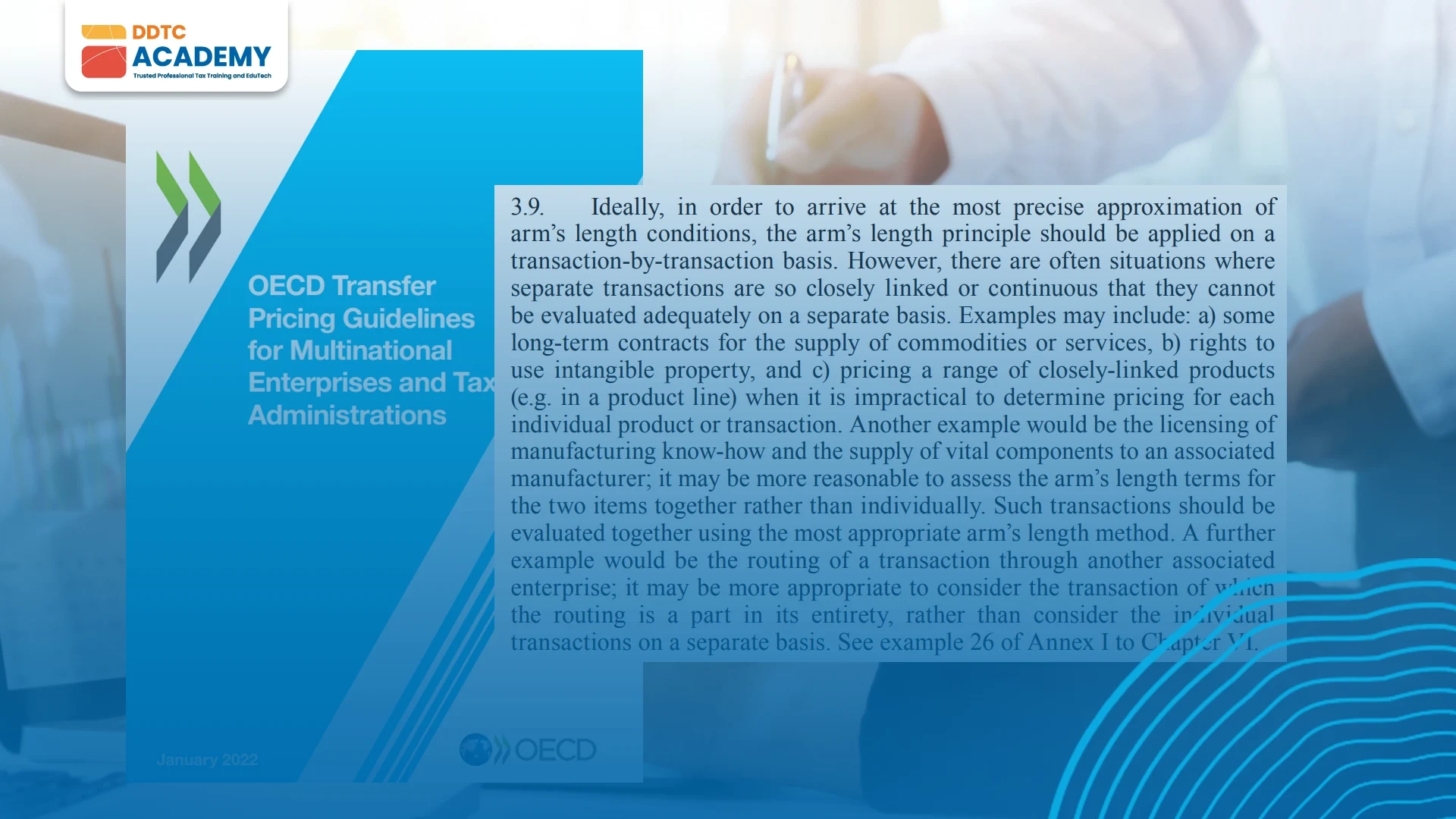

Sesuai dengan OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2022 (OECD TP Guidelines), idealnya, PKKU diterapkan berdasarkan setiap transaksi secara terpisah (transaction-by-transaction basis). Analisis secara terpisah tiap transaksi ini disebut segregasi.

Namun, OECD juga melihat dalam praktiknya, sering terdapat transaksi yang memiliki keterkaitan sangat erat atau berlangsung secara berkesinambungan sehingga tidak tepat jika analisisnya dilakukan terpisah. Dalam hal ini, ada ruang untuk analisis yang digabung atau agregasi.

Panduan analisis transfer pricing dalam kaitannya dengan penerapan PKKU tersebut juga diterapkan Indonesia. Sesuai dengan Pasal 4 ayat (2) PMK 172/2023, penerapan PKKU harus dilakukan secara terpisah untuk setiap jenis transaksi yang dipengaruhi hubungan istimewa.

Kemudian, Pasal 4 ayat (3) PMK 172/2023 mengatur kondisi jika ada 2 atau lebih jenis transaksi yang dipengaruhi hubungan istimewa saling berkaitan dan memengaruhi satu sama lain dalam penentuan harga transfer sehingga penerapan PKKU secara terpisah tidak dapat dilakukan secara andal dan akurat.

Dalam kondisi itu, masih sesuai dengan Pasal 4 ayat (3) PMK 172/2023, penerapan PKKU dapat dilakukan dengan menggabungkan dua atau lebih jenis transaksi yang dipengaruhi hubungan istimewa tersebut. Namun, tidak ada kriteria atau contoh lebih lanjut terkait dengan ketentuan ini.

OECD memberikan beberapa contoh analisis yang dapat dilakukan dengan menggunakan pendekatan agregasi. Berikut ini beberapa contoh kondisi ketika analisis dengan menggunakan basis transaksi per transaksi sulit dilakukan sehingga analisis secara agregat dimungkinkan.

Pendekatan segregasi versus agregasi ini menjadi salah satu isu penting yang perlu dipahami dengan tepat. Apalagi, analisis transfer pricing dalam penerapan PKKU akan turut menentukan kualitas transfer pricing document (TP Doc).

Kedua pendekatan tersebut juga menjadi salah satu ulasan dalam buku DDTC berjudul Transfer Pricing: Ide, Strategi, dan Panduan Praktis dalam Perspektif Pajak Internasional (Edisi Kedua - Vol 1). Anda dapat mengakses versi e-book buku ini di Perpajakan DDTC.

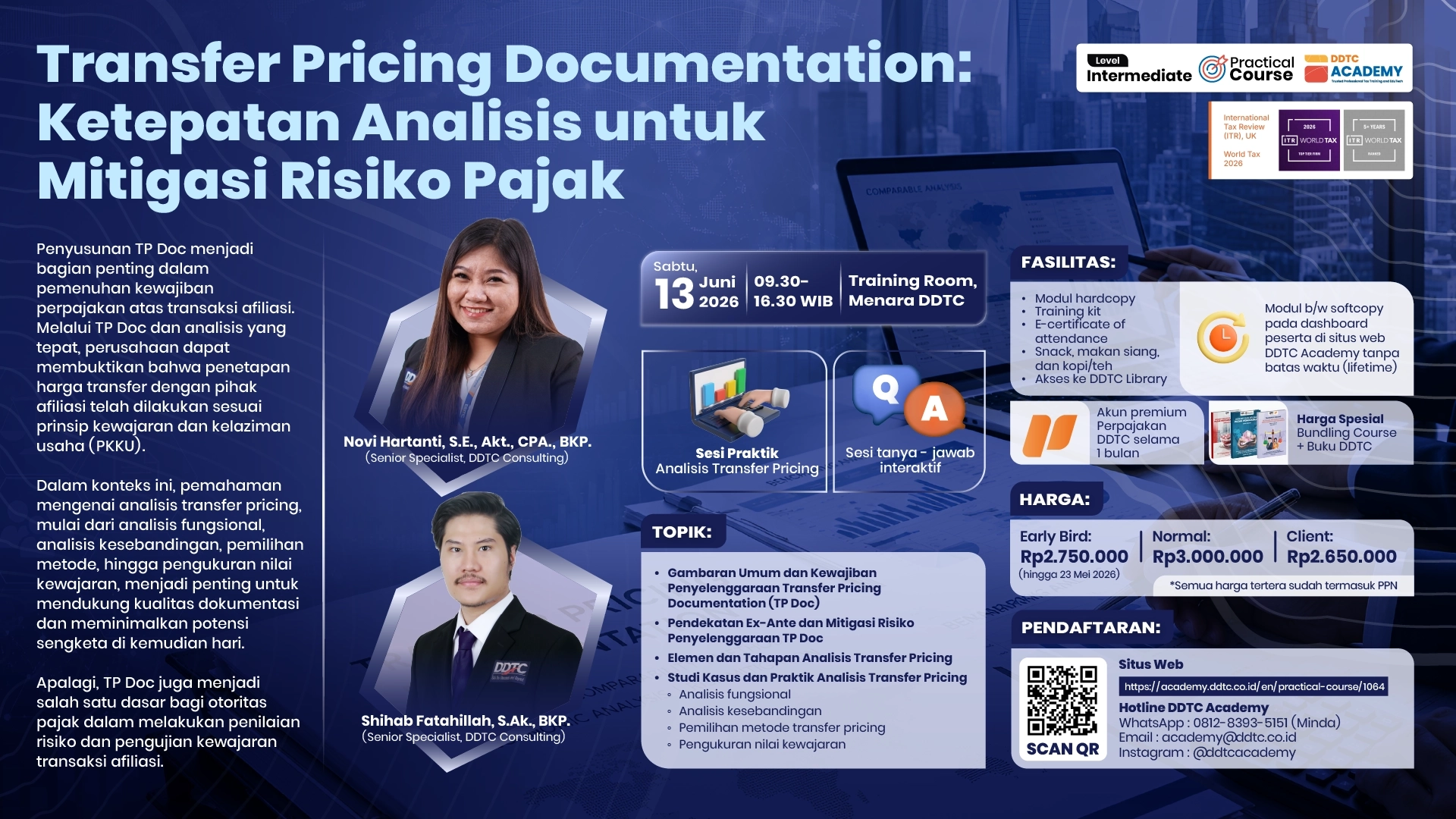

Ingin mendalami analisis transfer pricing sebagai bagian TP Doc? Anda dapat mengikuti practical course DDTC Academy bertajuk Transfer Pricing Documentation: Ketepatan Analisis untuk Mitigasi Risiko Pajak pada Sabtu, 13 Juni 2026, Pukul 09.30-16.30 WIB di Menara DDTC.

Dalam practical course ini, peserta akan memperoleh pemahaman komprehensif mulai dari kerangka umum TP Doc, penerapan pendekatan ex-ante, hingga tahapan analisis transfer pricing dalam penyusunan TP Doc.

Sebagai pengayaan atas pemahaman tersebut, akan ada sesi khusus untuk simulasi analisis transfer pricing. Adapun simulasi ini turut mencakup analisis fungsional, analisis kesebandingan, pemilihan metode penentuan harga transfer yang tepat, hingga pengukuran nilai kewajaran.

Sesi praktik tersebut diharapkan dapat membantu peserta memahami penerapan analisis secara lebih aplikatif, termasuk dalam mendukung mitigasi risiko pajak dan pengujian kepatuhan atas penerapan PKKU.

Adapun pemateri dalam acara ini merupakan dua profesional DDTC yang telah berpengalaman dalam bidang pemenuhan kewajiban dokumentasi transfer pricing. Mereka adalah Senior Specialist DDTC Consulting Novi Hartanti, S.E., Akt., CPA., BKP. dan Shihab Fatahillah, S.Ak., BKP.

Tertarik? Pendaftaran masih dibuka. Segera amankan kursi Anda dengan mendaftar lewat situs web DDTC Academy. Selain itu, Manfaatkan pula harga spesial untuk bundling program ini dan buku DDTC.

Untuk mendapatkan penawaran harga spesial untuk bundling seminar dan buku DDTC, silakan hubungi WhatsApp Hotline DDTC Academy 0812-8393-5151 (Minda).

Peserta juga akan memperoleh berbagai fasilitas sebagai berikut.

Tunggu apa lagi? Segera daftar melalui situs web DDTC Academy. Ada kesulitan dalam pendaftaran? Hubungi WhatsApp Hotline DDTC Academy 0812-8393-5151 (Minda), email [email protected], atau melalui akun Instagram DDTC Academy (@ddtcacademy).

Anda juga dapat melihat berbagai program yang akan diselenggarakan oleh DDTC Academy pada 2026 melalui booklet bertajuk Rooted, Growing & Trusted.