BERITA TERKINI

![[Perpajakan] Banner Update Notifikasi 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260810050019-whatsappimage2026-08-10at43401pm.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

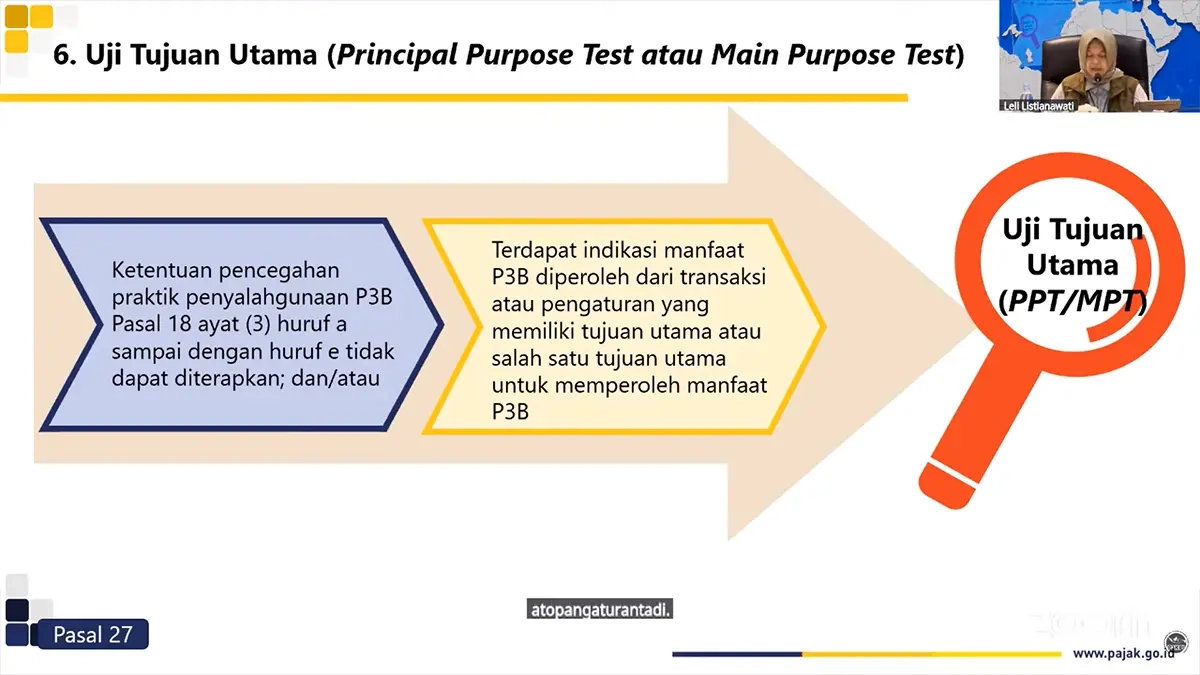

JAKARTA, DDTCNews - Peraturan Menteri Keuangan (PMK) 112/2025 turut memperkenalkan principal purpose test sebagai salah satu instrumen untuk mencegah penyalahgunaan persetujuan penghindaran pajak berganda (P3B).

Principal purpose test digunakan jika instrumen antipenyalahgunaan P3B yang bersifat spesifik tidak mampu mencegah penyalahgunaan P3B. Dengan principal purpose test, manfaat P3B tidak diberikan bila tujuan utama atau salah satu tujuan utama transaksi ialah untuk memperoleh manfaat P3B.

"Untuk menentukan apakah tujuan transaksi atau pengaturan itu untuk memanfaatkan P3B atau tidak, perlu analisis yang harus dilakukan secara seksama," kata Kasubdit Perjanjian dan Kerja Sama Perpajakan Internasional DJP Leli Listianawati, dikutip pada Kamis (15/1/2026).

Dengan demikian, fiskus tidak bisa serta merta menyatakan bahwa suatu transaksi memiliki tujuan utama atau salah satu tujuan utama untuk memperoleh manfaat P3B.

Untuk melakukan principal purpose test atas suatu transaksi, fiskus perlu melakukan analisis atas: skema transaksi atau pengaturan, kontrak yang mendasari transaksi atau pengaturan, bentuk formal dan substansi ekonomi dari transaksi atau pengaturan.

Lalu, waktu dan durasi pelaksanaan transaksi atau pengaturan, pihak yang terlibat dalam transaksi atau pengaturan, hubungan dari pihak yang terlibat dalam transaksi atau pengaturan, hak dan kewajiban dari pihak yang terlibat dalam transaksi atau pengaturan.

Kemudian, analisis juga dilakukan atas manfaat P3B yang dihasilkan dari transaksi atau pengaturan, manfaat selain manfaat P3B yang dihasilkan dari transaksi atau pengaturan, dan fakta dan keadaan lain yang relevan.

Analisis diperlukan guna menentukan apakah transaksi atau pengaturan benar-benar memiliki tujuan utama untuk memperoleh manfaat P3B secara langsung ataupun tidak langsung.

Principal purpose test diberlakukan berdasarkan pasal 7 ayat (1) multilateral instrument (MLI). Mengingat principal purpose test adalah minimum standard, seluruh P3B antara Indonesia dan negara mitra yang sudah dimodifikasi dengan MLI dipastikan sudah memuat klausul mengenai principal purpose test.

"Mengingat ini standar minimum, untuk P3B yang sudah dimodifikasi MLI maka pasti ada ketentuan principal purpose test ini," ujar Leli.

Selain principal purpose test, PMK 112/2025 sesungguhnya juga memuat instrumen pencegahan penyalahgunaan P3B yang sejenis, yakni main purpose test.

"Sudah ada beberapa P3B yang di dalamnya ada main purpose test. Bedanya apa? Kalau main purpose test itu biasanya melekat kepada pasal-pasal tertentu, kalau principal purpose test berlaku untuk semua pasal," tutur Leli. (rig)