BERITA TERKINI

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Perpajakan] SDSN 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260630110134-whatsappimage2026-06-30at101226am.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews - Hari ini, Sabtu (21/12/2024), Ditjen Pajak (DJP) merilis keterangan tertulis bernomor KT-03/2024 terkait dengan kenaikan tarif PPN dari 11% menjadi 12%.

Melalui keterangan tertulis tersebut, DJP menyampaikan 17 poin terkait dengan kenaikan tarif PPN. Mencantumkan narahubung media Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat DJP Dwi Astuti, keterangan tertulis itu berupaya menjawab berbagai pertanyaan menyangkut PPN 12%.

“Sehubungan dengan banyaknya pertanyaan terkait dengan implementasi penyesuaian tarif PPN 1% dari 11% menjadi 12%, dengan ini disampaikan hal sebagai berikut,” bunyi penggalan keterangan tertulis tersebut.

Pertama, kenaikan tarif PPN dari 11% menjadi 12% merupakan amanat Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP). Sesuai kesepakatan pemerintah dengan DPR, kenaikan tarif dilakukan secara bertahap, dari 10% menjadi 11% mulai 1 April 2022 dan kemudian dari 11% menjadi 12% pada 1 Januari 2025.

“Kenaikan secara bertahap ini dimaksudkan agar tidak memberi dampak yang signifikan terhadap daya beli masyarakat, inflasi, dan pertumbuhan ekonomi,” imbuh DJP.

Kedua, barang dan jasa yang merupakan kebutuhan pokok masyarakat tetap diberikan fasilitas pembebasan PPN atau PPN dengan tarif 0%. Barang dan jasa tersebut seperti:

Ketiga, kenaikan tarif PPN dari 11% menjadi 12% berlaku untuk seluruh barang dan jasa yang selama ini dikenai tarif 11%, kecuali beberapa jenis barang yang merupakan kebutuhan masyarakat banyak, yaitu minyak goreng curah Kita, tepung terigu, dan gula industri.

“Untuk ketiga jenis barang tersebut, tambahan PPN sebesar 1% akan ditanggung oleh pemerintah (DTP), sehingga penyesuaian tarif PPN ini tidak mempengaruhi harga ketiga barang tersebut,” jelas DJP.

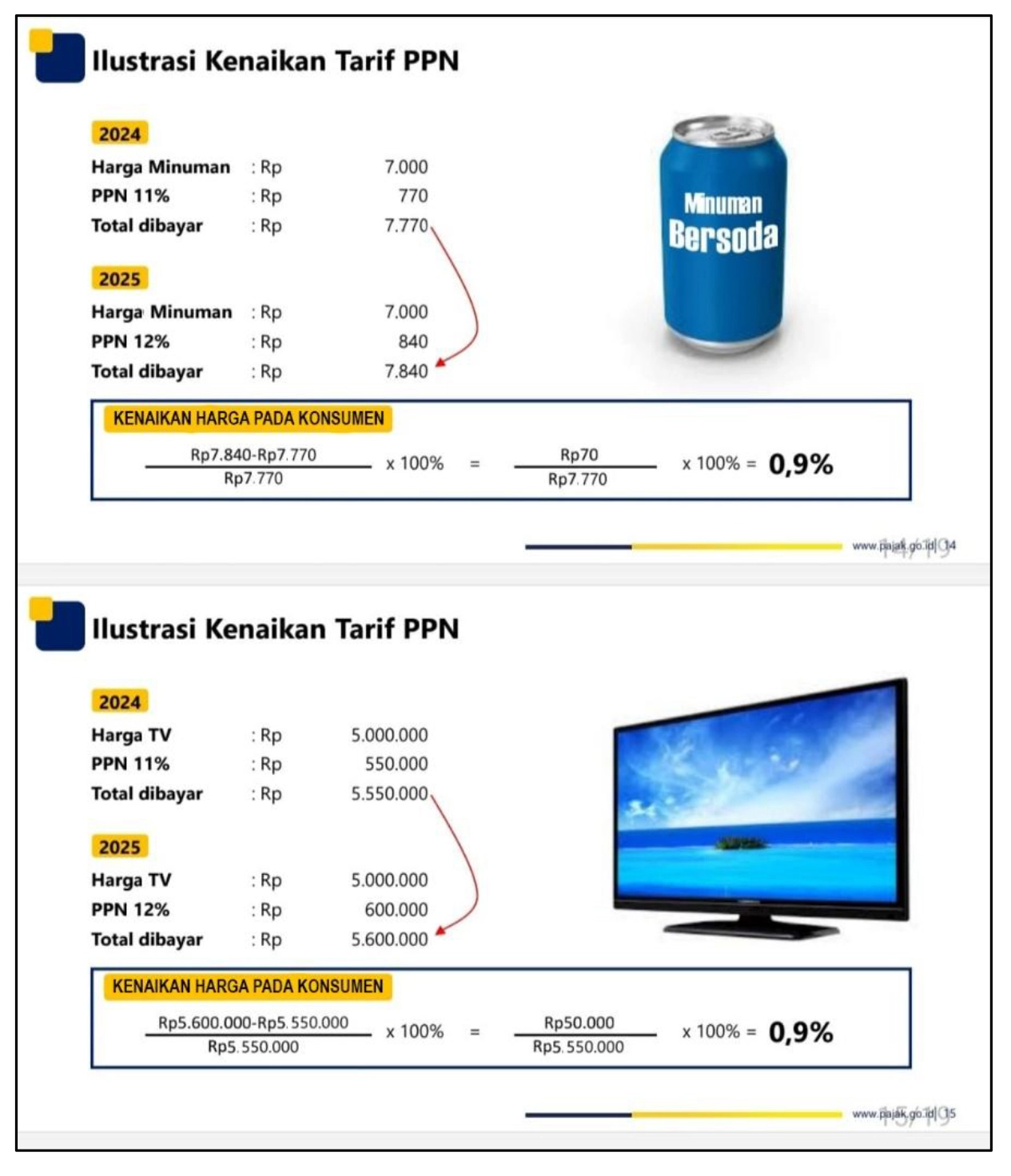

Keempat, kenaikan tarif PPN dari 11% menjadi 12% tidak berdampak signifikan terhadap harga barang dan jasa. Menurut DJP, kenaikan PPN 11% menjadi 12% hanya menyebabkan tambahan harga sebesar 0,9% bagi konsumen.

Melalui keterangan tertulis tersebut, DJP memberikan contoh sebagai ilustrasi.

Kelima, jasa atas transaksi uang elektronik dan dompet digital selama ini telah dikenakan PPN sesuai ketentuan PMK 69/2022. Adapun yang menjadi dasar pengenaan pajaknya bukan nilai pengisian uang (top up), saldo (balance), atau nilai transaksi jual beli, melainkan atas jasa layanan penggunaan uang elektronik atau dompet digital tersebut.

Artinya, jasa layanan uang elektronik dan dompet digital bukan merupakan objek pajak baru. DJP memberikan contoh sebagai ilustrasi.

“Artinya, berapa pun nilai uang yang di-top up tidak akan memengaruhi PPN terutang atas transaksi tersebut, karena PPN hanya dikenakan atas biaya jasa layanan untuk top up tersebut. Sehingga, sepanjang biaya jasa layanan tidak berubah maka dasar pengenaan PPN juga tidak berubah,” tulis DJP.

Keenam, transaksi pembayaran melalui Quick Response Code Indonesian Standard (QRIS) merupakan bagian dari jasa sistem pembayaran. Atas penyerahan jasa sistem pembayaran oleh penyelenggara jasa sistem pembayaran (PJSP) kepada para merchant terutang PPN sesuai PMK 69/2022.

Dengan demikian, sambung DJP, penyelenggaraan jasa sistem pembayaran bukan merupakan objek pajak baru. Adapun dasar pengenaan PPN-nya adalah merchant discount rate (MDR) yang dipungut oleh penyelenggara jasa dari pemilik merchant.

Sebagai contoh, pada Desember 2024, Pablo membeli TV seharga Rp5 juta. Atas pembelian tersebut, terutang PPN senilai Rp550.000 sehingga total harga yang harus dibayarkan oleh Pablo adalah senilai Rp5.550.000.

Atas pembelian TV tersebut, jumlah pembayaran yang dilakukan oleh Pablo tidak berbeda, baik ketika menggunakan QRIS maupun menggunakan cara pembayaran lainnya. Dengan demikian, jasa sistem pembayaran melalui QRIS bukan merupakan objek pajak baru.

Ketujuh, biaya berlangganan platform digital, seperti Netflix, Spotify, Youtube Premium, dan sebagainya merupakan objek pajak PPN PMSE sebagaimana diatur dalam PMK 60/2022. Selama ini, platform digital tersebut telah ditunjuk sebagai pemungut PPN PMSE. Dengan demikian, atas biaya berlangganan platform digital bukan merupakan objek pajak baru.

Kedelapan, atas transaksi penjualan pulsa, kartu perdana, token, dan voucer, selama ini sudah dipungut PPN sesuai dengan ketentuan PMK 6/2021. Dengan demikian, atas penjualan pulsa, kartu perdana, token, dan voucher bukan merupakan objek pajak baru.

Kesembilan, atas transaksi penjualan tiket konser musik dan sejenisnya bukan merupakan objek PPN, melainkan objek pajak barang dan jasa tertentu (PBJT) yang diadministrasikan oleh pemerintah kabupaten/kota sebagaimana diatur di dalam UU HKPD.

Kesepuluh, atas transaksi penjualan tiket pesawat dalam negeri yang bukan merupakan bagian dari tiket pesawat luar negeri, berdasarkan PP 50/1994, terutang PPN. Dengan demikian, transaksi penjualan tiket pesawat dalam negeri yang bukan merupakan bagian dari tiket pesawat luar negeri bukan merupakan objek PPN baru.

Kesebelas, berdasarkan hitungan pemerintah, inflasi saat ini rendah pada angka 1,6%. Dampak kenaikan PPN 11% menjadi 12% adalah 0,2%. Inflasi akan tetap dijaga rendah sesuai target APBN 2025 pada kisaran 1,5%-3,5%. Dengan demikian, menurut DJP, kenaikan PPN dari 11% menjadi 12% tidak menurunkan daya beli masyarakat secara signifikan.

Kedua belas, kenaikan tarif PPN dari 10% menjadi 11% pada 1 April 2022 tidak menyebabkan lonjakan harga barang/jasa dan tergerusnya daya beli masyarakat. Pada 2022, dampak terhadap inflasi dan daya beli tidak signifikan. Tingkat inflasinya adalah 5,51%, tetapi terutama disebabkan tekanan harga global, gangguan suplai pangan, dan kebijakan penyesuaian harga bahan bakar minyak (BBM) akibat kenaikan permintaan dari masyarakat pasca pandemi Covid-19. Sepanjang 2023-2024, tingkat inflasi berada pada kisaran 2,08%.

Ketiga belas, sebagaimana telah diumumkan dalam Konferensi Pers di Kantor Kemenko Perekonomian pada 16 Desember 2024, pemerintah juga telah menyiapkan paket insentif ekonomi untuk kesejahteraan yang akan makin melindungi kelompok masyarakat tidak atau kurang mampu.

Keempat belas, pemberian paket insentif ekonomi untuk kesejahteraan tersebut akan melengkapi berbagai program pemerintah yang saat ini telah dianggarakan dalam APBN 2025, khususnya yang berkaitan langsung dengan masyarakat.

“Total paket insentif ekonomi di atas sebesar Rp1.549,5 triliun (51,56% dari total penerimaan APBN 2025),” jelas DJP.

Kelima belas, kenaikan tarif PPN dari 11% menjadi 12% akan memperkuat penerimaan negara di APBN. Hal ini dapat mendukung keberlanjutan pembangunan nasional, termasuk membiayai program-program pendidikan, kesehatan dan kesejahteran masyarakat kurang mampu.

Berdasarkan pada baseline penerimaan PPN pada 2023, dengan asumsi basis yang sama, potensi penerimaan PPN (PPN DN dan PPN Impor) dari kenaikan tarif 11% menjadi 12% ini mencapai Rp75,29 triliun.

Keenam belas, sampai dengan saat ini, pemerintah tidak berencana untuk menurunkan batasan omzet bagi pengusaha untuk menggunakan tarif PPh 0.5% maupun sebagai batasan untuk dikukuhkan sebagai pengusaha kena pajak (PKP), dari Rp4,8 miliar per tahun menjadi Rp3,6 miliar per tahun. Hal tersebut sebagaimana disampaikan dalam konferensi pers Menko Perekonomian pada 16 Desember 2024.

Ketujuh belas, terkait rencana pemerintah untuk mengenakan PPN atas ‘barang kebutuhan pokok premium’ dan ‘jasa kesehatan/pendidikan premium’, DJP menyampaikan bahwa:

Atas seluruh barang kebutuhan pokok dan jasa kesehatan/pendidikan pada 1 Januari 2025 akan tetap bebas PPN sampai diterbitkannya peraturan terkait. Simak pula 'Pelanggan Listrik PLN dengan Daya Segini Bakal Kena PPN 12%'. (kaw)