BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews - Ditjen Pajak (DJP) mencatat hingga saat ini masih terdapat perbedaan antara wajib pajak dan fiskus di lapangan terkait dengan perlakuan pajak atas kerja sama operasi (KSO) atau joint operation (JO).

Kepala Seksi Peraturan PPh Badan II Direktorat Peraturan Perpajakan II Dwi Setyobudi mengatakan JO memang tercakup dalam definisi badan sebagaimana diatur dalam Peraturan Dirjen Pajak Nomor PER-04/PJ/2020. Namun, terdapat beberapa aspek yang harus dipenuhi agar JO diperlakukan sebagai wajib pajak badan, yakni harus ber-NPWP dan menyampaikan SPT Tahunan PPh badan.

"Teman-teman KPP dan sebagian wajib pajak memaknai JO itu seluruhnya wajib SPT Tahunan PPh badan. Kami tegaskan bahwa membacanya bukan seperti itu. Jadi harus dibaca secara utuh mengenai apa yang dimaknai sebagai JO yang memiliki karakter sebagai entitas," ujar Dwi dalam Regular Tax Discussion yang digelar oleh Ikatan Akuntan Indonesia (IAI), dikutip Jumat (23/6/2023).

Secara umum, Pasal 6 ayat (3) PER-04/PJ/2020 menegaskan JO memiliki kewajiban PPh badan sesuai dengan ketentuan PPh serta memotong atau memungut PPh. Jika JO melakukan penyerahan BKP/JKP, JO juga memiliki kewajiban memungut PPN.

Sebelum JO melaksanakan kewajiban-kewajiban tersebut, para pihak dalam JO perlu mengidentifikasi apakah JO yang dibentuk memang memenuhi definisi yang dimaksud dalam PER-04/PJ/2020.

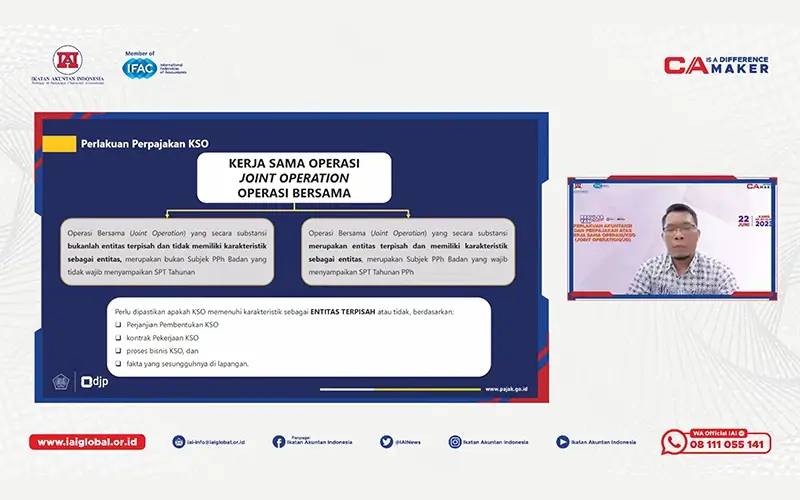

Dwi mengatakan bila JO secara substansi bukanlah entitas yang terpisah dan tidak memiliki karakteristik sebagai entitas, JO tersebut bukanlah subjek PPh badan dan tidak memiliki kewajiban untuk menyampaikan SPT Tahunan PPh badan.

JO yang menjadi subjek PPh badan dan wajib menyampaikan SPT Tahunan adalah JO yang secara substansi merupakan entitas terpisah dan memiliki karakteristik sebagai entitas.

"Jadi perlu penelitian terkait dengan kontrak, perjanjiannya, proses bisnisnya, dan fakta-fakta yang terjadi lapangan. Ini yang barangkali ada perbedaan penafsiran antara wajib pajak dan petugas pajak yang menimbulkan sengketa," ujar Dwi.

Dwi menegaskan JO tidak memenuhi kriteria sebagai subjek PPh badan dan tidak wajib SPT Tahunan PPh badan bila JO tersebut tidak dibentuk melalui kendaraan terpisah, bukan entitas yang terpisah dari anggota pengaturan bersama, dan hanya bersifat sebagai alat koordinasi semata.

Selanjutnya, JO bukanlah subjek PPh badan jika tanggung jawab pekerjaan masih melekat dalam anggota JO dan kontrak dengan pihak ketiga ditandatangani oleh anggota JO. "Ini kami treatment sebagai bukan entitas, sehingga bukan subjek PPh badan. Pengenaan PPh atas penghasilan yang diperoleh JO dikenakan pada masing-masing anggota. Jadi transparent entity," ujar Dwi.

Dwi mengatakan JO baru memenuhi kriteria sebagai subjek PPh badan dan wajib melaporkan SPT Tahunan PPh badan bila JO dibentuk melalui kendaraan yang terpisah dan secara substansi merupakan entitas yang terpisah dari anggotanya.

JO menjadi entitas yang terpisah dari anggotanya bila anggota JO mencatatkan kepentingannya dalam JO sebagai investasi, JO memiliki sumber daya sendiri, JO memiliki rekening koran, dan menyelenggarakan atas nama JO. "Ini di-treatment sebagai suatu entitas," ujar Dwi.

Selanjutnya, JO juga diperlakukan sebagai entitas terpisah bila memiliki hak dan kewajiban tersendiri, yakni bisa secara mandiri melakukan tindakan hukum atau melakukan tindakan yang memiliki konsekuensi hukum dengan pihak manapun atas nama JO.

Kemudian, JO adalah entitas terpisah bila tanggung jawab atas hasil pekerjaan terletak pada pengaturan bersama, bukan pada anggotanya. "Artinya kalau ada kerusakan dan sebagainya, pemilik project meminta pertanggungjawaban kepada JO dan bukan kepada anggota-anggotanya," ujar Dwi. (sap)