BERITA TERKINI

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Perpajakan] SDSN 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260630110134-whatsappimage2026-06-30at101226am.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews – Ditjen Pajak (DJP) mengatur ulang ketentuan wajib pajak dan pengusaha kena pajak (PKP) yang terdaftar di kantor pelayanan pajak (KPP) Besar, Madya, dan Khusus.

Pengaturan ulang itu dilakukan melalui PER-17/PJ/2025. Beleid yang berlaku mulai 1 September 2025 ini menggantikan PER-07/PJ/2020 s.t.d.d. PER-05/PJ/2021. Peraturan direvisi karena peraturan terdahulu belum mengakomodasi perubahan ketentuan pasca berlakunya PMK 81/2024.

“bahwa...PER-07/PJ/2020...s.t.d.d...PER-05/PJ/2021...belum cukup menampung kebutuhan sebagaimana dimaksud dalam huruf a [penyesuaian ketentuan pasca berlakunya PMK 81/2024] sehingga ketentuan tersebut perlu diganti,” bunyi pertimbangan PER-17/PJ/2025, dikutip pada Jumat (10/10/2025).

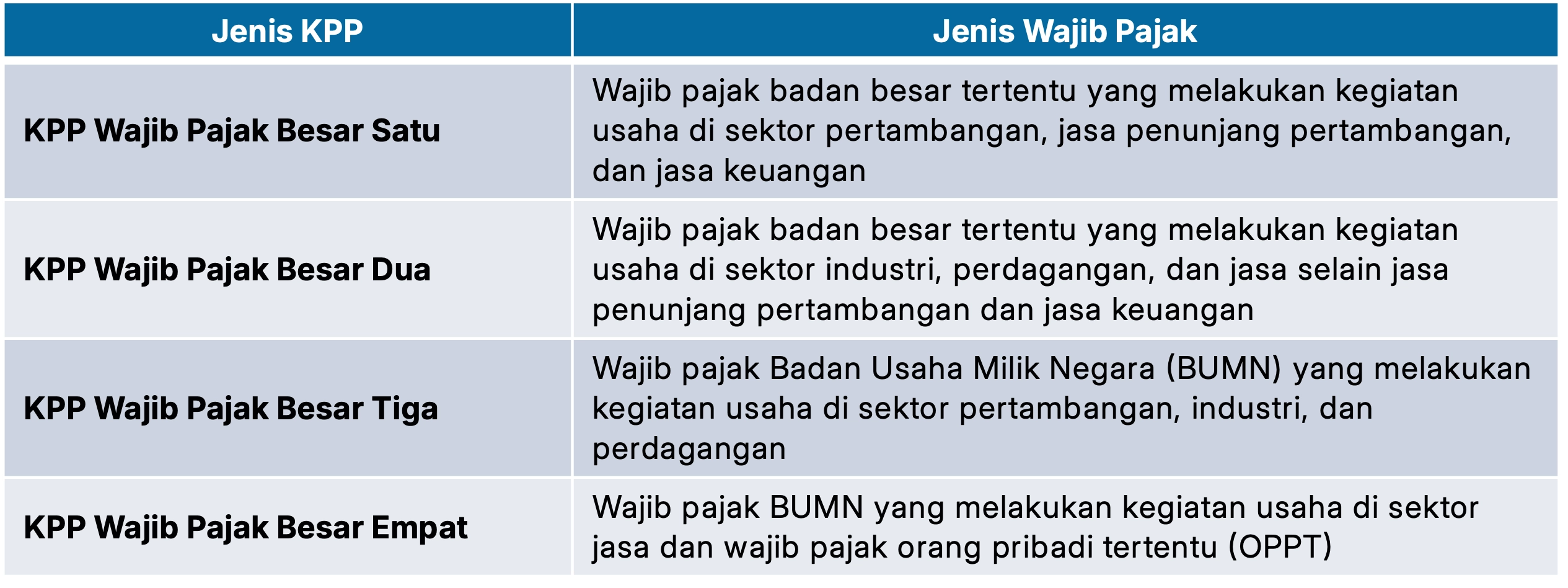

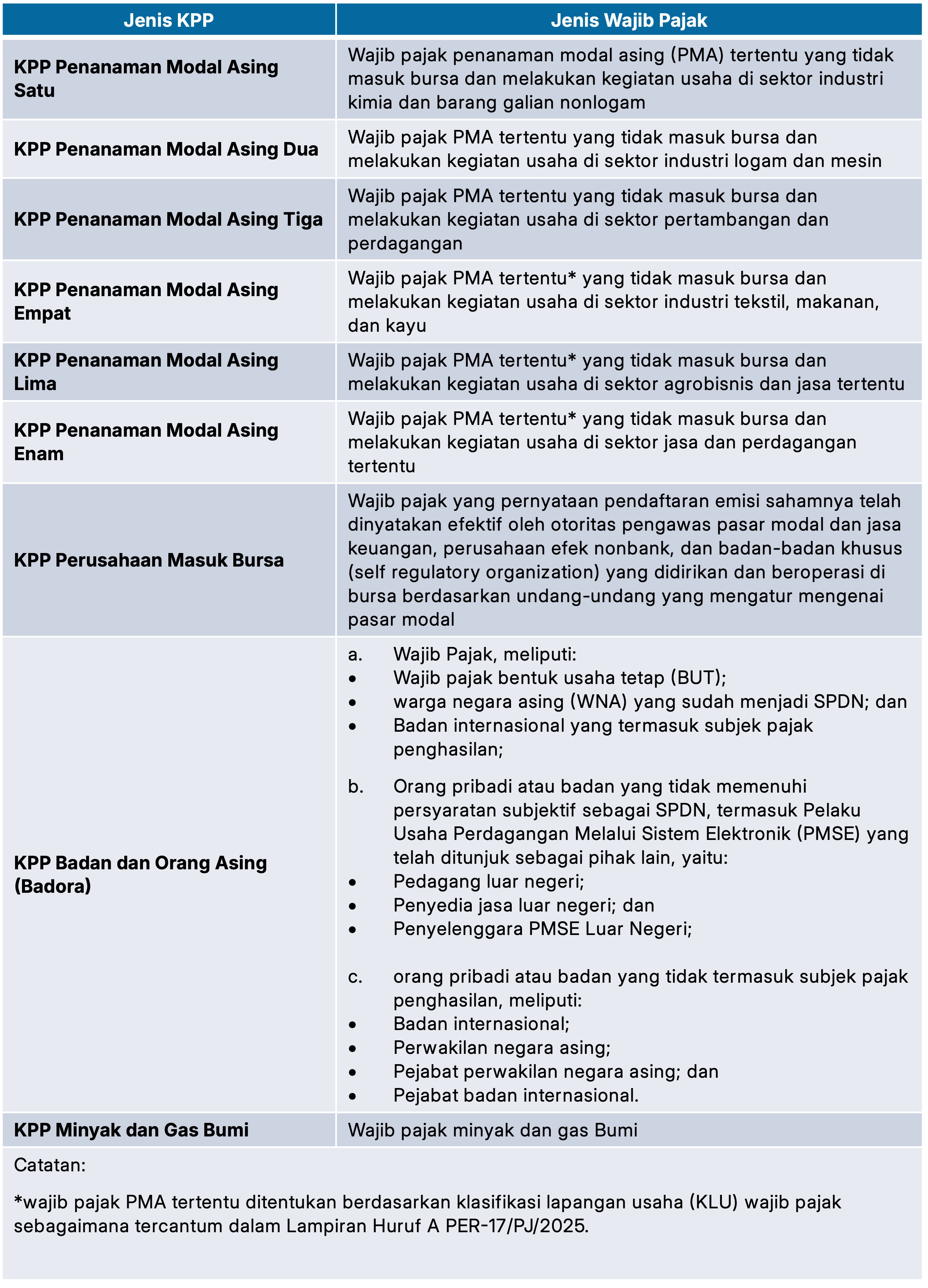

Berdasarkan PER-17/PJ/2025, dirjen pajak dapat menetapkan tempat terdaftar bagi: (i) wajib pajak tertentu; (ii) orang pribadi dan badan yang tidak memenuhi persyaratan subjektif sebagai subjek pajak dalam negeri (SPDN); dan orang pribadi dan badan yang tidak termasuk subjek pajak, pada KPP Besar, Khusus, dan Madya.

Penetapan wajib pajak tersebut dilakukan dengan memperhatikan 9 kriteria. Pertama, peredaran usaha. Kedua, jumlah penghasilan. Ketiga, jumlah pembayaran pajak. Keempat, nilai aset, kewajiban, dan ekuitas. Kelima, tempat kedudukan dan/atau tempat kegiatan usaha.

Keenam, kewarganegaraan. Ketujuh, klasifikasi lapangan usaha. Kedelapan, grup wajib pajak atau pemilik manfaat. Kesembilan, pertimbangan lain dirjen pajak. DJP menegaskan penetapan tempat terdaftar tersebut dilakukan dengan penerbitan keputusan dirjen pajak.

Bagi wajib pajak, orang pribadi, dan badan yang memenuhi kriteria, tetapi belum ditetapkan dalam Keputusan dirjen pajak maka bisa mendaftarkan diri pada KPP Pratama yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan.

Penetapan tempat terdaftar pada KPP Besar, Khusus, dan Madya adalah pada kantor sebagai berikut:

Sebagai informasi, Kanwil DJP merupakan instansi vertikal DJP yang berada di bawah dan bertanggung jawab langsung kepada dirjen pajak.

Sementara itu, Kantor Pelayanan Pajak (KPP) adalah instansi vertikal DJP yang berada di bawah dan bertanggung jawab langsung kepada kepala Kanwil.

Dengan demikian, KPP Besar, Khusus, dan Madya merupakan KPP di lingkungan Kanwil Wajib Pajak Besar, KPP di lingkungan Kanwil Jakarta Khusus, dan KPP Madya. (rig)