BERITA TERKINI

![[Perpajakan] Banner Update Notifikasi 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260810050019-whatsappimage2026-08-10at43401pm.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

JAKARTA, DDTCNews - Setiap bulannya, gaji atau penghasilan pegawai dipotong pajak penghasilan (PPh) Pasal 21. Tak cuma itu, tunjangan hari raya (THR) Lebaran yang kita terima pun ternyata juga dikenai pajak. Kenapa ya?

Ditjen Pajak (DJP) menjelaskan, pada prinsipnya, tunjangan hari raya merupakan tambahan penghasilan yang didapatkan oleh karyawan.

Sesuai dengan Pasal 4 ayat (1) UU PPh, penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak, dengan nama dan dalam bentuk apapun.

Selanjutnya, pada Pasal 21 ayat (1) huruf 1 disebutkan bahwa pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan bentuk apapun yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri wajib dilakukan oleh pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain. Hal ini sebagai imbalan sehubungan dengan pekerjaan yang dilakukan pegawai atau bukan pegawai.

Menghitung PPh Pasal 21 atas THR menggunakan skema tarif efektif rata-rata (TER). Formulanya:

DJP lantas memberikan contoh kasus untuk menghitung pajak atas THR ini. Berikut 2 contohnya.

Contoh 1

Tuan Rana merupakan karyawan bekerja setahun penuh selama 2025 dengan penghasilan sebulan Rp10 juta, tanpa penghasilan sampingan, dan menikah tanpa tanggungan.

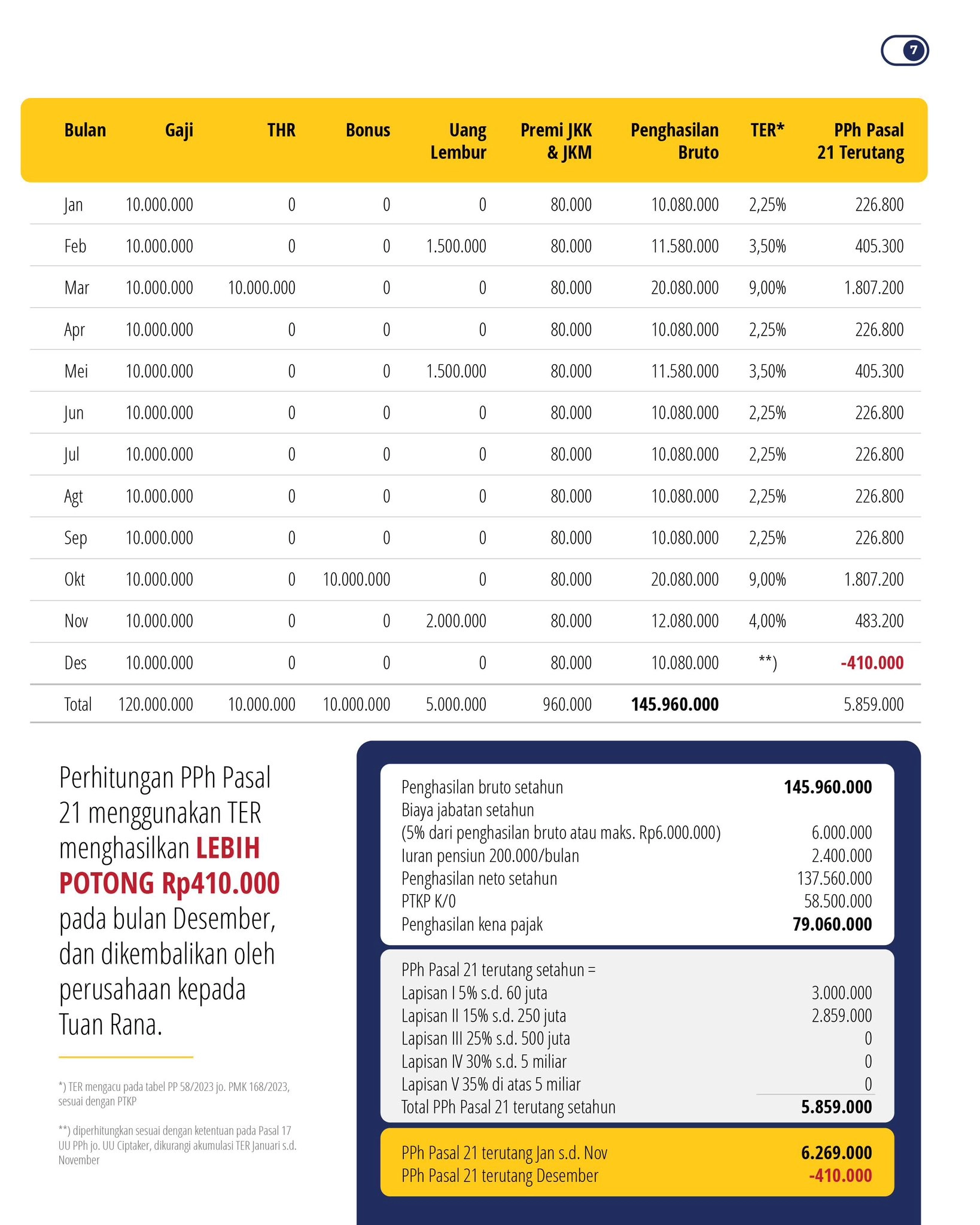

Tuan Rana menerima THR 1 kali gaji pada Maret; uang lembur pada Februari, Mei, dan November; dan bonus 1 kali gaji pada Desember.

Contoh 2

Tuan Rana merupakan karyawan tetap bekerja setahun penuh selama 2025 dengan penghasilan Rp10 juta sebilan; dengan penghasilan sampingan, dan menikah tanpa tanggungan.

Tuan Rana menerima THR 1 kali gaji pada Maret; uang lembur pada Februari, Mei, dan November; dan bonus 1 kali gaji pada Oktober.

Yang perlu dicatat, pajak THR bukan beban pajak baru. DJP menjelaskan bahwa jumlah pajak setahun tetap sama sesuai dengan ketentuan Pasal 17 UU PPh.

PPh terutang dalam setahun dilaporkan dalam SPT Tahunan Tuan Rana senilai Rp5.859.0000.

PPh yang telah dipotong setahun, yang dilaporkan dalam SPT Tahunan Tuan Rana senilai Rp5.859.000.

Oleh karena itu, status SPT Tahunan 2025 Tuan Rana Nihil dan SPT Tahunan tersebut paling lambat dilaporkan pada 31 Maret 2026. (sap)