BERITA TERKINI

![[Perpajakan] Banner Update Notifikasi 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260810050019-whatsappimage2026-08-10at43401pm.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

JAKARTA, DDTCNews – Wajib pajak bisa mengajukan permohonan surat keterangan bebas (SKB) dari pengenaan PPh atas pengalihan hak atas tanah dan/atau bangunan (PHTB) karena waris seperti diatur dalam Peraturan Pemerintah (PP) No. 34/2016.

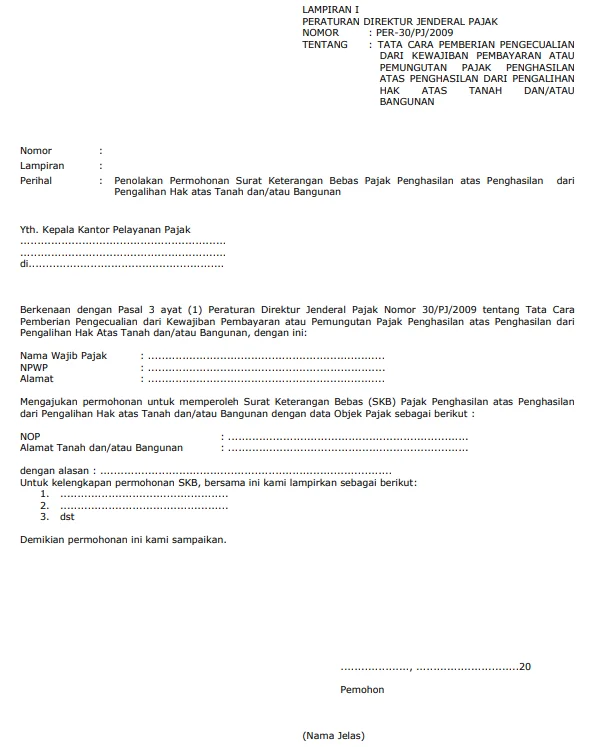

Kring Pajak menjelaskan permohonan pengajuan SKB PPh diajukan secara tertulis oleh ahli waris dengan format Lampiran I PER-30/PJ/2009 ke KPP tempat orang pribadi yang melakukan pengalihan, dalam hal ini pewaris, terdaftar atau bertempat tinggal.

“Tata cara dan syarat pengajuan SKB PPh atas penghasilan dari PHTB diatur di PER-30/PJ/2009 dan SE Dirjen Pajak yang terbit tahun 2015 tentang pemberian SKB PPh atas penghasilan dari PHTB karena warisan ya,” sebut Kring Pajak di media sosial, Kamis (18/7/2024).

Berdasarkan Peraturan Dirjen Pajak No. PER-8/PJ/2023, pengecualian dari kewajiban pembayaran atau pemungutan PPh atas pengalihan tanah dan/atau bangunan diberikan dengan penerbitan SKB PPh atas PHTB.

SKB diterbitkan dalam hal orang pribadi atau badan memenuhi persyaratan sebagai berikut:

Dalam hal PHTB karena waris, permohonan SKB diajukan oleh ahli waris. Selain itu, pengajuan SKB oleh ahli waris harus dilampiri surat pernyataan pembagian waris. Adapun format surat pernyataan ini tercantum dalam lampiran PER-8/PJ/2023.

Surat keterangan bebas atau surat penolakan diterbitkan dalam jangka waktu paling lama 3 hari kerja sejak tanggal permohonan surat keterangan bebas diterima secara lengkap.

Apabila dalam jangka waktu tersebut kepala Kantor Pelayanan Pajak tidak memberikan keputusan maka permohonan SKB dianggap dikabulkan.

Dalam hal permohonan dianggap dikabulkan, kepala Kantor Pelayanan Pajak harus menerbitkan surat keterangan bebas paling lama 2 hari kerja terhitung setelah berakhirnya jangka waktu 3 hari tersebut. (rig)