BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

PADA akhir pertengahan abad ke-20, pendekatan otoritas pajak di berbagai negara terhadap permasalahan kepatuhan pajak, lebih didasarkan pada pendekatan konfrontasi (Jeffrey Owens, 2013). Dalam pendekatan ini, wajib pajak dijadikan target dan diperlakukan layaknya pihak ‘yang curang’ oleh otoritas pajak melalui pemeriksaan yang bersifat konfrontasi.

Kerja otoritas pajak fokus terhadap upaya untuk mendeteksi dan memberikan efek jera (deterrent effect). Saat itu, pemeriksaan pajak menjadi strategi utama. Keberhasilan petugas pajak diukur dari seberapa banyak penerimaan pajak yang dihasilkan dari proses pemeriksaan, jumlah surat ketetapan pajak yang diterbitkan, dan jumlah sengketa pajak di pengadilan pajak yang dimenangkan.

Pertanyaannya, di tengah perubahan lanskap pajak yang sangat dinamis saat ini, apakah pendekatan pemeriksaan yang bersifat konfrontasi tersebut masih relevan?

Untuk dapat menjawab pertanyaan di atas, kita dapat melihat saran yang disampaikan oleh Organisation for Economic Co-operation and Development (OECD). Usulannya, otoritas pajak seharusnya memberlkan perlakuan kepada wajib pajak atas dasar pola perilaku kepatuhan wajib pajak.

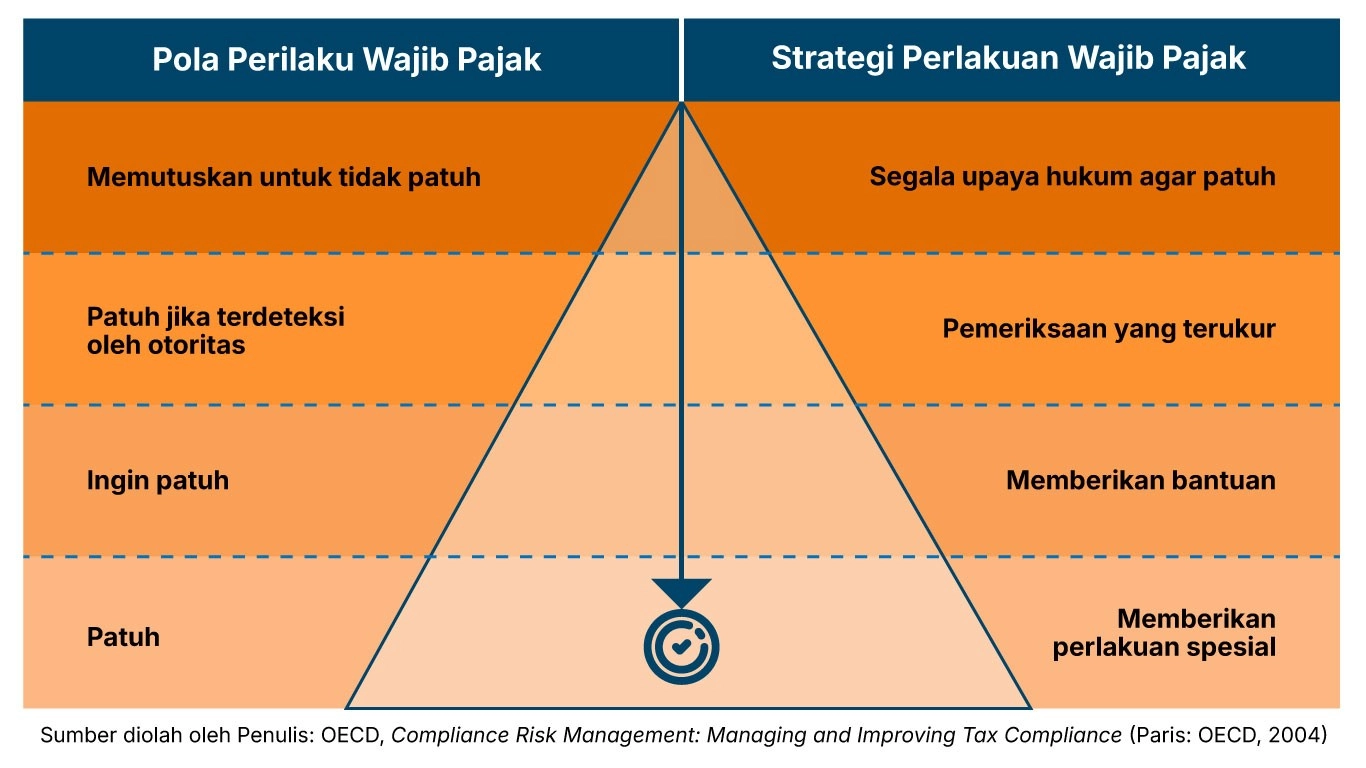

OECD telah mengklasifikasikan perilaku kepatuhan wajib pajak ke dalam empat kelompok, Kemudian, bagaimana seharusnya perlakuan pajak terhadap empat kelompok tersebut?

Adapun kelompok pola perilaku wajib pajak dan bentuk strategi perlakuan pajaknya dapat dilihat dalam gambar di bawah ini:

Dari piramida di atas, tampak jelas bahwa otoritas pajak dituntut dapat membuat peta pola perilaku wajib pajak dan sekaligus membuat strategi perlakuan pajak yang tepat. Adanya ketidaksesuaian antara perlakuan otoritas pajak dan pola perilaku wajib pajak akan menimbulkan ketidakadilan.

Menarik apa yang dikatakan oleh Roman Seer (2013), apabila wajib pajak telah masuk dalam kelompok wajib pajak patuh, tetapi diberi perlakuan seperti wajib pajak yang tidak patuh maka wajib pajak tersebut tentunya akan menjadi frustasi. Sebaliknya, jangan sampai juga wajib pajak yang memutuskan tidak patuh diberi perlakuan seperti wajib pajak patuh.

Dari bentuk piramida di atas, tugas otoritas pajak dan profesi konsultan pajak adalah membentuk dan menjaga piramida tersebut dengan dua tujuan agar (i) semakin membesar di bagian bawah dan (ii) semakin mengerucut ke atas. Lantas, bagaimana pendekatan yang harus dilakukan untuk mewujudkan dua tujuan di atas?

Untuk meningkatkan kepatuhan pajak maka hubungan antara otoritas pajak, wajib pajak, dan konsultan pajak perlu dibangun berdasarkan kerangka baru model kepatuhan yang berbasis enhanced relationship yang muncul di tahun 2005. Dalam perjalanannya, sejak 2013 berganti nama menjadi cooperative compliance.

Secara definisi, cooperative compliance diartikan sebagai hubungan yang lebih mengutamakan kolaborasi dibandingkan konfrontasi dan berlandaskan saling percaya dibandingkan dengan kepatuhan yang dipaksakan, serta didasarkan saling kerjasama (Eelco van der Enden dan Katarzyna Bronzewska, 2014).

Dengan demikian, era baru hubungan antara otoritas pajak dan wajib pajak harus dibangun atas dasar transparansi wajib pajak yang dipertukarkan dengan kepastian yang diberikan oleh otoritas pajak. Sedangkan era baru hubungan antara otoritas pajak dan konsultan pajak ditempuh dengan membangun kemitraan yang setara sebagaimana dilakukan oleh Australia dan Selandia Baru seperti yang diungkapkan oleh Justin Dabner dan Mark Burton (2009).

Pertanyaan lebih lanjut, sarana apa yang dapat digunakan untuk mengetahui wajib pajak dapat dikelompokkan sebagai wajib pajak patuh atau tidak, serta dapat mengikuti pendekatan cooperative compliance?

Di banyak negara yang telah menerapkan pendekatan cooperative compliance, seperti Malaysia, Singapura, Australia, Belanda, dan Amerika Serikat, persyaratannya adalah wajib pajak harus mempunyai sistem pengendalian internal pajak yang disebut dengan tax control framework (TCF). Serta, untuk sementara waktu hanya diberikan kepada wajib pajak yang tergolong besar (large taxpayer).

Secara definisi, TCF diartikan sebagai bagian dari sistem pegendalian internal dari wajib pajak untuk memastikan kebenaran kewajiban pajak dan keakuratan pengungkapan transaksi yang mempunyai implikasi pajak. Selain itu, untuk memastikan isu-isu pajak didiskusikan di level board of director (BOD). Selanjutnya, harus ada pernyataan strategi dan kebijakan pajak yang hendak dicapai di level perusahaan.

Dalam praktiknya, TCF inilah yang harus diberikan secara transparan sebelum memasukkan SPT kepada otoritas pajak untuk dipertukarkan dengan kepastian dari otoritas pajak. Sebelum TCF diberikan kepada otoritas pajak, TCF direviu terlebih dulu oleh konsultan pajak yang mempunyai keahlian atas TCF.

Adapun bentuk kepastian yang dapat diberikan oleh otoritas pajak kepada wajib pajak, dengan melihat berbagai negara yang mengadopsi TCF, sangat bervariasi. Misalnya, (i) memberikan pelayanan khusus layaknya seperti nasabah prioritas dalam sistem perbankan, (ii) perlakuan sebagai wajib pajak berisiko rendah, (iii) tidak dilakukan pemeriksaan post-factum, dan/atau (iv) penghapusan sanksi.

Dari paparan di atas, paradigma yang ingin dibangun dengan pendekatan cooperative compliance adalah memperlakukan wajib pajak patuh dengan perlakuan spesial, yaitu melalui pendekatan kolaborasi menggantikan pendekatan konfrontasi. Serta, pendekatan mitigasi menggantikan pendekatan litigasi.

Semoga pendekatan cooperative compliance melalui TCF bisa terwujud dalam sistem pajak Indonesia sebagai bentuk penghargaan spesial kepada wajib pajak yang dikelompokkan sebagai wajib pajak patuh.