BERITA TERKINI

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

PAJAK penghasilan (PPh) pada dasarnya menyasar penghasilan yang diterima atau diperoleh wajib pajak. Namun, setiap individu atau badan harus terlebih dahulu memenuhi kriteria sebagai subjek pajak sebelum ditetapkan sebagai wajib pajak.

Untuk itu, status subjek pajak menjadi unsur yang krusial dalam pengenaan PPh. Sebab, status subjek pajak inilah yang akan menentukan berhak tidaknya suatu negara mengenakan pajak serta bagaimana perlakuan pajaknya.

Umumnya, subjek pajak terbagi menjadi subjek pajak dalam negeri (SPDN) dan subjek pajak luar negeri (SPLN). Terkait dengan SPLN, terbitnya Undang-Undang 11/2020 tentang Cipta Kerja membuat adanya perbedaan signifikan pada kriteria SPLN. Lantas, apa itu SPLN dan bagaimana kriteria SPLN?

Pada dasarnya, SPLN adalah orang pribadi atau badan yang bertempat tinggal atau bertempat kedudukan di luar Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia, baik melalui maupun tanpa melalui bentuk usaha tetap (BUT). Secara ringkas, SPLN meliputi:

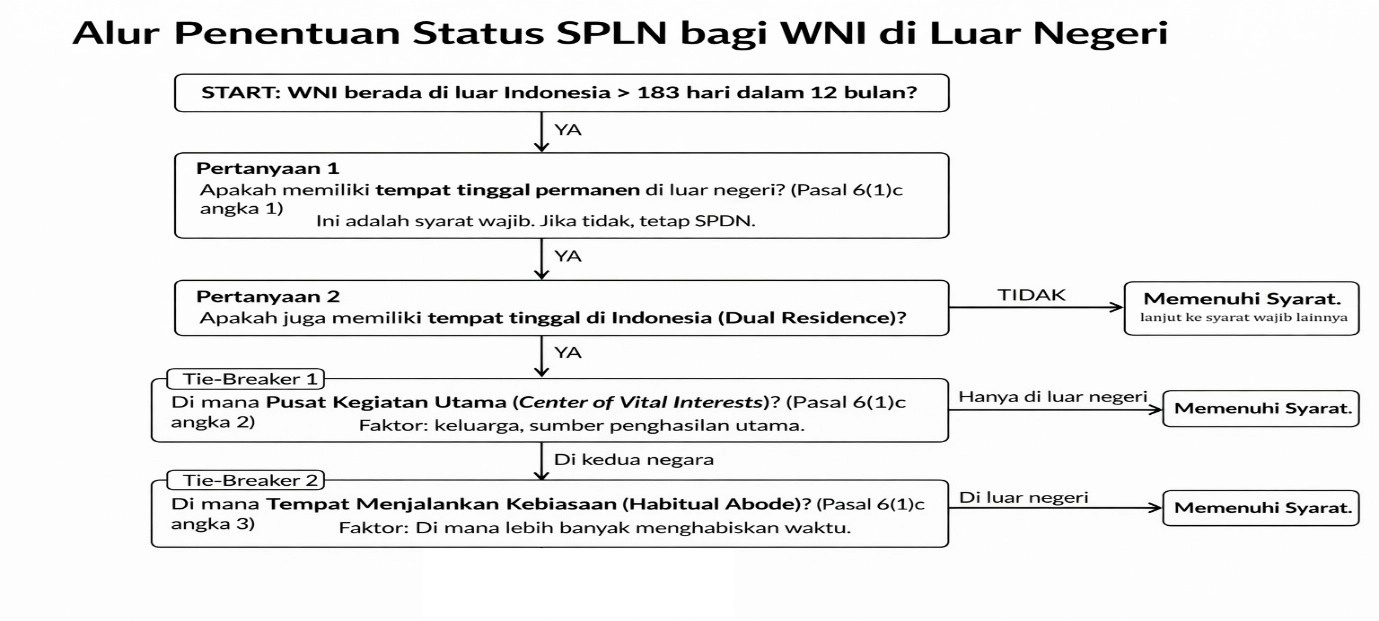

Perincian persyaratan WNI yang menjadi SPLN telah diatur dalam pasal 3 Peraturan Menteri Keuangan (PMK) No. 18/PMK.03/2021 dan Perdirjen Pajak No. PER-23/PJ/2025. Berdasarkan kedua beleid tersebut, WNI menjadi SPLN apabila berada di luar Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan serta memenuhi persyaratan berikut:

Pertama, bertempat tinggal secara permanen di suatu tempat di luar Indonesia yang bukan merupakan tempat persinggahan.

Kedua, memiliki pusat kegiatan utama/PKU (center of vital interest) yang menunjukkan keterikatan pribadi, ekonomi, dan/atau sosial di luar Indonesia, yang dapat dibuktikan dengan:

Ketiga, memiliki tempat menjalankan kebiasaan (habitual abode) atau kegiatan sehari-hari di luar Indonesia. Keempat, menjadi subjek pajak dalam negeri (SPDN) negara atau yurisdiksi lain. Persyaratan status subjek pajak harus dibuktikan dengan surat keterangan domisili (SKD)/dokumen lain yang menunjukkan status subjek pajak dari otoritas pajak negara tersebut dengan ketentuan:

Kelima, persyaratan tertentu lainnya, yaitu:

Pemenuhan Persyaratan WNI sebagai SPLN dilakukan secara Berjenjang

Adapun persyaratan keempat dan kelima merupakan persyaratan yang harus dipenuhi. Sementara itu, persyaratan pertama sampai dengan ketiga dipenuhi secara berjenjang dengan ketentuan sebagai berikut:

Untuk memperjelas, berikut alur penentuan status SPLN bagi WNI yang berada di luar Indonesia:

Selain memenuhi syarat berjenjang tersebut, WNI juga harus memiliki SKD dari otoritas pajak negara lain (syarat keempat) dan memperoleh Surat Keterangan WNI Memenuhi Persyaratan Menjadi SPLN (syarat kelima). Untuk memperoleh surat keterangan tersebut, WNI yang memenuhi syarat harus mengajukan permohonan penetapan WNI yang persyaratan sebagai SPLN.

Ringkasnya, WNI dikategorikan sebagai SPLN apabila: berada di luar Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan; memenuhi pengujian berjenjang; dan memiliki SKD atau dokumen setara dari otoritas pajak negara lain serta memperoleh Surat Keterangan WNI Memenuhi Persyaratan menjadi SPLN dari DJP.

Misal, Tuan Dandi adalah WNI yang bekerja di negara X sejak 1 Januari 2021. Di negara X, Tuan Dandi menyewa apartemen bersama istrinya. Setiap 3 bulan, Tuan Dandi secara rutin kembali ke Indonesia selama 1 minggu untuk menjenguk anak dan orang tuanya serta memantau bisnis rental mobil yang dimilikinya.

Selama di Indonesia, Tuan Dandi tinggal di rumah pribadi yang diperolehnya sejak 2010. Dari contoh di atas, diketahui Tuan Dandi memiliki tempat tinggal permanen yang dikuasai di Indonesia dan di Negara X, terlepas apakah tempat tinggal dimaksud dimiliki atau disewa.

Selanjutnya, pemenuhan persyaratan sebagai SPLN ditentukan berdasarkan kriteria pusat kegiatan utama. Keberadaan keluarga dan sumber penghasilan di Indonesia maupun di Negara X mengindikasikan bahwa Tuan Dandi memiliki pusat kegiatan utama di kedua negara.

Dengan demikian, penentuan pemenuhan persyaratan dilanjutkan ke kriteria tempat menjalankan kebiasaan atau kegiatan. Berdasarkan informasi, Tuan Dandi lebih banyak menghabiskan waktu untuk menjalankan kebiasaan atau kegiatan di Negara X selama 337 hari daripada di Indonesia selama 28 hari. Hal ini berarti Tuan Dandi memenuhi persyaratan secara berjenjang bagi orang pribadi yang menjadi SPLN.

Artikel ini merupakan pemutakhiran dari artikel berjudul Kriteria Subjek pajak Luar Negeri yang dipublikasikan pada 17 Oktober 2016 dan Update 2024: Apa Itu Subjek pajak Luar Negeri (SPLN) yang dipublikasikan pada 12 Juni 2024. (sap)