BERITA TERKINI

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews – Implementasi pajak minimum global (global minimum tax/GMT) dalam kerangka Pillar Two turut memaksa seluruh pihak agabersiap, termasuk otoritas pajak, konsultan, hingga grup perusahaan multinasional (PMN). Salah satu tantangan terberatnya adalah memahami kompleksitas penghitungan pajak tambahan.

Isu tersebut menjadi fokus dalam webinar bertajuk Global Minimum Tax: Case Study and Side-by-Side Agreements yang menghadirkan akademisi University of Lausanne, Prof. Dr. Vikram Chand sebagai narasumber utama. Melalui studi kasus interaktif berbasis data keuangan riil, Vikram mengulas mekanisme teknis Pillar Two sekaligus 'mematahkan' anggapan bahwa GMT otomatis akan menjadi sumber penerimaan pajak tambahan yang besar bagi seluruh negara.

Dalam paparannya, Vikram menjelaskan Pillar Two menggunakan pendekatan yang berbeda jika dibandingkan sistem perpajakan konvensional. "Penghitungan tidak dimulai dari laba fiskal, melainkan dari laba atau rugi bersih akuntansi keuangan (Financial Accounting Net Income or Loss/FANIL) yang tercantum dalam laporan keuangan konsolidasi grup," kata Vikram, Jumat (15/5/2026).

Menurutnya, angka laba akuntansi tersebut kemudian harus melalui puluhan penyesuaian (adjustments) sebelum menghasilkan GloBE Income. Penyesuaian tersebut mencakup penambahan kembali beban pajak, pengurangan dividen tertentu untuk menghindari pajak berganda, eliminasi biaya yang tidak diakui kebijakan, hingga penyesuaian transfer pricing agar sesuai dengan prinsip kewajaran (arm’s length principle).

Diskusi juga menyoroti berbagai area abu-abu dalam implementasi GMT. Salah satunya terkait perlakuan koreksi transfer pricing hasil audit. Vikram menjelaskan penyesuaian akibat audit akan tercermin dalam penghitungan ETR pada tahun audit dilakukan, bukan dengan membuka kembali laporan GloBE tahun sebelumnya, kecuali terdapat pengembalian pajak yang harus diperhitungkan.

Selain penyesuaian laba, komponen pajak yang digunakan sebagai pembilang dalam penghitungan effective tax rate (ETR) juga memerlukan berbagai penyesuaian. Pajak atas penghasilan yang dikecualikan harus dieliminasi, termasuk uncertain tax positions yang masih berupa estimasi.

Vikram juga menyoroti mekanisme recast pajak tangguhan. Dalam mekanisme tersebut, beban pajak tangguhan harus dihitung ulang apabila tarif pajak domestik lebih tinggi dari tarif minimum GMT sebesar 15%. Langkah ini bertujuan mencegah grup PMN menaikkan ETR secara artifisial melalui pencatatan kewajiban pajak tangguhan dengan tarif domestik yang tinggi.

Berdasarkan simulasi yang dipaparkan, mayoritas perusahaan di Indonesia diperkirakan memiliki ETR di atas ambang batas 15% mengingat tarif PPh badan domestik sebesar 22%. Karena itu, mayoritas entitas diperkirakan tidak akan membayar top-up tax.

Menurut Vikram, kelompok yang berpotensi terkena pajak tambahan ialah perusahaan yang memanfaatkan insentif agresif seperti tax holiday atau special allowance sehingga ETR-nya turun signifikan di bawah 15%.

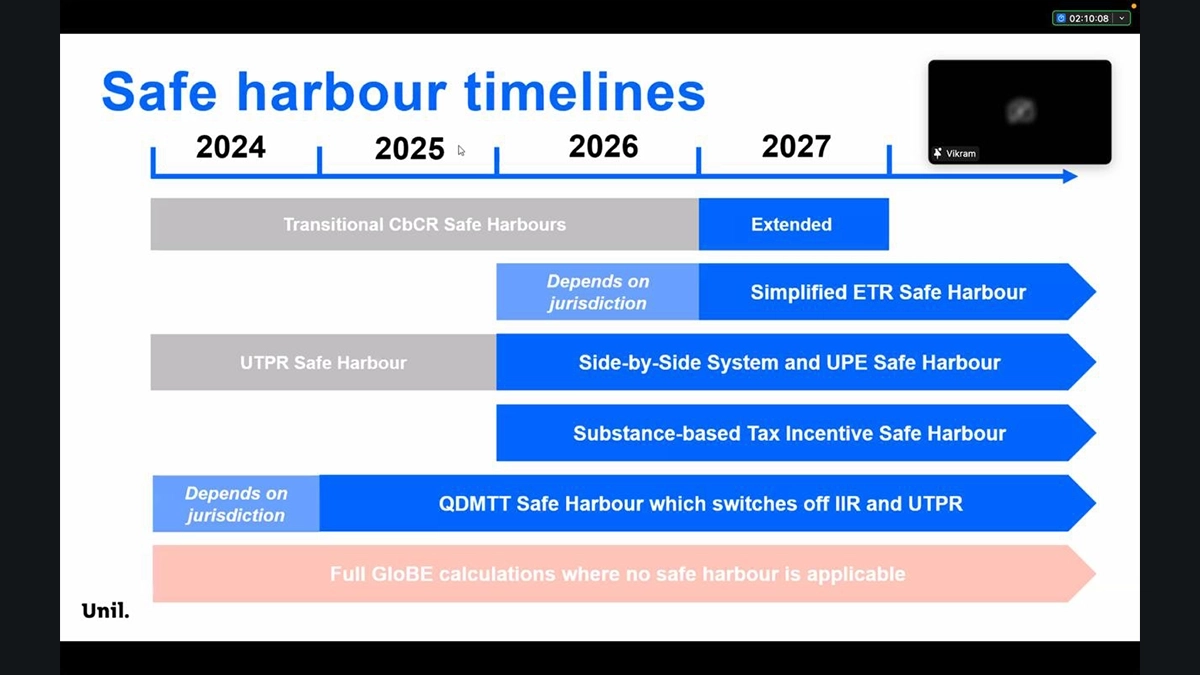

Dalam sesi berikutnya, Vikram membahas perkembangan safe harbor dan side-by-side arrangements yang dinilai telah mengubah lanskap implementasi GMT secara signifikan.

Dia menjelaskan sejak disepakatinya side-by-side package pada 2024, berbagai safe harbor diperkenalkan secara bertahap. Salah satu yang paling disorot ialah perlakuan terhadap grup PMN berbasis di Amerika Serikat (AS).

Mulai 2026, yurisdiksi lain, termasuk Indonesia, tidak dapat menerapkan Income Inclusion Rule (IIR) maupun Undertaxed Profits Rule (UTPR) terhadap grup PMN dengan induk utama di AS.

“Ini membuat Amerika Serikat menjadi yurisdiksi paling menarik untuk tujuan pajak saat ini,” ujar Vikram.

Dia menjelaskan kondisi tersebut memungkinkan AS tetap memungut pajak tambahan atas grup PMN domestiknya, sementara yurisdiksi lain kehilangan hak pemajakan melalui IIR maupun UTPR.

Selain itu, Vikram juga menyoroti UPE Safe Harbor yang memberikan ruang bagi negara seperti China dan India untuk tetap mempertahankan insentif lokal sepanjang entitas induk tertinggi berada di yurisdiksi dengan tarif pajak minimum tertentu.

Pembahasan turut mencakup Substance-Based Tax Incentive Safe Harbor. Skema tersebut memungkinkan insentif berbasis aktivitas ekonomi riil, seperti investasi manufaktur, diperlakukan lebih netral dalam penghitungan ETR.

Di penghujung webinar, Vikram menyampaikan proyeksi bahwa penerimaan top-up tax Indonesia kemungkinan tidak akan signifikan. Dengan tarif PPh badan sebesar 22% dan keberadaan berbagai safe harbor, GMT dinilai lebih menyerupai rezim kepatuhan administrasi ketimbang instrumen penghasil penerimaan baru.

“Proyek ini akan menjadi sebuah latihan kepatuhan administrasi masif, bukan mesin pendapatan baru,” ujarnya.

Menurut Vikram, terdapat sejumlah tantangan utama bagi Indonesia dalam implementasi GMT. Pertama, pengawasan terhadap perusahaan penerima insentif agresif yang berpotensi memiliki ETR di bawah 15%.

Kedua, kebutuhan harmonisasi desain insentif pajak agar tetap menarik bagi investor sekaligus kompatibel dengan Pillar Two. Dalam konteks ini, insentif berbasis substansi seperti investasi aset fisik atau kegiatan riset dan pengembangan dinilai lebih berkelanjutan dibandingkan insentif yang semata-mata menurunkan pajak terutang.

Ketiga, meningkatnya beban administrasi dan pelaporan bagi Direktorat Jenderal Pajak maupun grup PMN. Dengan banyaknya penyesuaian yang diperlukan dalam penghitungan GloBE, sistem informasi pajak yang andal menjadi kebutuhan mendesak.

Selain itu, aspek prosedural seperti audit, penyelesaian sengketa, dan sinkronisasi standar akuntansi juga dinilai masih menyisakan banyak area abu-abu.

Vikram menambahkan Indonesia telah memperoleh status qualified atas implementasi Domestic Minimum Top-up Tax (DMTT). Status tersebut penting untuk memastikan hak pemajakan atas top-up tax tetap berada di Indonesia apabila terdapat entitas dengan ETR rendah.

Secara umum, webinar tersebut menegaskan bahwa esensi GMT tidak hanya terletak pada tambahan penerimaan pajak, tetapi juga pada upaya membangun standardisasi kepatuhan global dan mencegah praktik race to the bottom dalam tarif pajak internasional.

Webinar internasional Global Minimum Tax: Fundamentals and Key Updates sendiri diselenggarakan selama 13–15 Mei 2026. Hari pertama menghadirkan akademisi University of Lausanne Kinga Romanovska yang membahas fondasi konseptual GMT. Hari kedua menghadirkan Analis Senior Kebijakan Fiskal DJSEF Kemenkeu Melani Dewi Astuti dengan fokus pada aspek teknis implementasi GMT.

Adapun hari ketiga menghadirkan Prof. Dr. Vikram Chand yang mengulas studi kasus penghitungan GMT serta perkembangan safe harbor dan implikasinya terhadap praktik perpajakan global. (sap)