BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

SETELAH memahami dan mengisi setiap pertanyaan yang ada pada Induk SPT bagian B. Ikhtisar Penghasilan Neto, wajib pajak bisa lanjut mengisi Induk SPT bagian C. Penghitungan PPh Terutang. Simak Memahami Tiap Pertanyaan di Induk SPT Bagian Ikhtisar Penghasilan Neto

Bagian C. Penghitungan PPh Terutang digunakan untuk melaporkan penghitungan PPh terutang atas penghasilan yang diterima atau diperoleh wajib pajak sendiri dan anggota keluarganya dalam tahun pajak yang bersangkutan, kecuali PPh terutang atas penghasilan yang diterima atau diperoleh:

Penghitungan PPh terutang istri dengan status hidup berpisah (HB), pisah harta (PH), atau memilih terpisah (MT) dimaksud dilakukan pada SPT Tahunan PPh istri sebagai Wajib Pajak orang pribadi tersendiri.

Untuk memperjelas berikut penjelasan dan petunjuk pengisian setiap butir pertanyaan yang ada pada bagian C. Penghitungan PPh Terutang.

Bagian ini akan terisi otomatis dengan penghasilan neto setahun. Penghasilan neto setahun tersebut merupakan hasil penghitungan: jumlah penghasilan dalam negeri dari pekerjaan (1a) + jumlah penghasilan neto dari usaha dan/atau pekerjaan bebas (1b) + jumlah penghasilan dalam negeri lainnya (1c) + jumlah penghasilan luar negeri (1d).

Bagian ini digunakan untuk melaporkan pengurang penghasilan neto seperti zakat, sumbangan keagamaan wajib, kompensasi kerugian fiskal, fasilitas pengurang penghasilan neto, fasilitas keringanan pajak lainnya, dan pengurang penghasilan neto lainnya.

Jawaban pertanyaan ini diisi dengan memilih:

Bagian ini terisi otomatis dengan penghasilan neto fiskal setelah pengurang penghasilan neto. Hasil yang muncul merupakan hasil penghitungan: penghasilan neto setahun (angka 2) – pengurang penghasilan neto (angka 3).

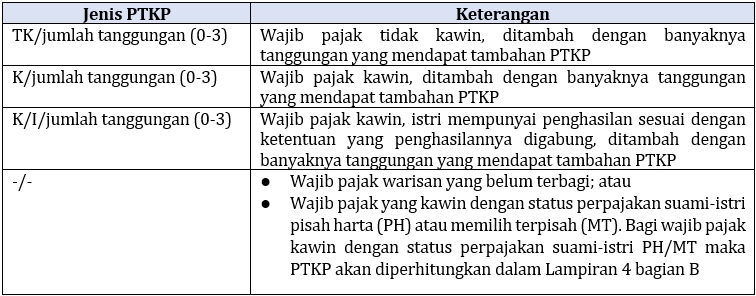

Penghasilan tidak kena pajak (PTKP) adalah komponen yang mengurangi penghasilan neto wajib pajak orang pribadi dalam negeri untuk mengetahui besarnya penghasilan kena pajak (PKP). Simak Apa Itu PTKP?

Bagi wajib pajak yang sudah menikah dengan status perpajakan suami-istri pisah PH atau MT, PTKP pada SPT Tahunan PPh suami maupun istri diisi dengan pilihan “-/-“ dan angka 0. Adapun PTKP bagi suami/istri dengan status perpajakan PH/MT akan diperhitungkan dalam Lampiran 4 Bagian B Penghitungan PPh Terutang Wajib Pajak dan Suami/Istri.

Selain wajib pajak tersebut, bagian ini diisi dengan PTKP yang besarnya sesuai dengan Pasal 7 UU PPh, yaitu:

Perlu diingat, saat penentuan besarnya PTKP adalah awal tahun pajak atau saat mulainya menjadi subjek pajak dalam negeri (SPDN). Misal, untuk SPT Tahunan tahun pajak 2025 maka berdasarkan pada kondisi per 1 Januari 2025. Adapun wajib pajak mengisi bagian ini dengan memilih status PTKP yang, yaitu:

Bagian ini akan terisi otomatis dengan penghasilan kena pajak yang merupakan hasil penghitungan: penghasilan neto setelah pengurang penghasilan neto (angka 4) – PTKP (angka 5).

Berdasarkan lampiran PER-11/PJ/2025, bagi wajib pajak yang kawin dengan status perpajakan PH atau MT, jumlah penghasilan kena pajak, baik dalam induk SPT Tahunan PPh suami maupun induk SPT Tahunan PPh istri, diisi dengan 0. Adapun penghasilan kena pajak suami-istri tersebut akan diperhitungkan dalam Lampiran 4 Bagian B.

Bagian ini akan terisi otomatis dengan PPh terutang yang merupakan hasil penghitungan: tarif pajak Pasal 17 ayat (1) huruf a UU PPh dikali penghasilan kena pajak (angka 6).

Berdasarkan lampiran PER-11/PJ/2025, bagi wajib pajak yang kawin dengan status perpajakan suami-istri pisah PH atau MT, jumlah PPh terutang diisi dari Lampiran 4 Bagian B Angka 8 PPh Terutang Yang Ditanggung Oleh Wajib Pajak

Bagian ini digunakan untuk melaporkan pengurang PPh terutang. Pengurang PPh terutang yang dimaksud seperti: fasilitas pembebasan/pengurangan PPh terutang (tax holiday) dan pengurang PPh lainnya (seperti itemized deduction dan nonrefundable tax credit) Jawaban pertanyaan ini diisi dengan memilih:

Jumlah pengurang PPh terutang ini akan terisi otomatis berdasarkan data pada Lampiran 5 Bagian C Pengurang PPh Terutang baris Jumlah Tabel C.

Bagian ini diisi dengan hasil pengurangan jumlah PPh Terutang (angka 7) dengan jumlah pengurang PPh Terutang (angka 8). Apabila hasil pengurangan tersebut menunjukkan jumlah nihil atau negatif, maka PPh terutang setelah pengurang PPh terutang pada bagian ini diisi dengan 0.

Setiap jawaban pada pertanyaan bagian ini akan memberikan reaksi dinamis. Untuk memperingkas, berikut rangkuman reaksi dinamis bagian bagian C. Penghitungan PPh Terutang berdasarkan pilihan jawaban wajib pajak: