BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

PAJAK Penghasilan (PPh) unifikasi pada dasarnya mengacu pada kewajiban pemotongan dan/atau pemungutan, dan penyetoran atas beberapa jenis PPh dalam suatu masa pajak. Jenis PPh tersebut meliputi PPh Pasal 4 ayat (2); PPh Pasal 15; PPh Pasal 22; PPh Pasal 23; dan PPh Pasal 26 (selain yang sehubungan dengan pekerjaan, jasa, atau kegiatan orang pribadi).

Atas kewajiban tersebut, pemotong atau pemungut PPh wajib melaporkannya melalui SPT Masa PPh Unifikasi. Merujuk Pasal 109 ayat (3) PMK 81/2024, kelebihan penyetoran pajak yang terdapat dalam SPT Masa PPh Unifikasi kini tidak dapat diajukan pemindahbukuan (Pbk).

Misal, wajib pajak melakukan pembetulan SPT Masa PPh Unifikasi yang mengakibatkan adanya pajak yang lebih disetor. Nah, atas kelebihan penyetoran pajak pada SPT Masa PPh Unifikasi tersebut tidak dapat diajukan Pbk.

Adapun apabila terdapat kelebihan pembayaran atau penyetoran dalam SPT Masa PPh Unifikasi maka langkah yang bisa dilakukan adalah mengajukan permohonan pengembalian atas kelebihan pembayaran pajak yang tidak seharusnya terutang. Hal ini sebagaimana ditegaskan dalam Pasal 26 huruf b Perdirjen Pajak No. PER-11/PJ/2025 yang menyatakan:

“Dalam hal pembetulan Surat Pemberitahuan Masa Pajak Penghasilan Unifikasi... mengakibatkan adanya:...b. pajak yang lebih disetor, maka atas kelebihan penyetoran pajak yang terdapat dalam Surat Pemberitahuan Masa Pajak Penghasilan Unifikasi dapat diminta kembali oleh Pemotong dan/atau Pemungut Pajak Penghasilan Unifikasi dengan mengajukan permohonan pengembalian atas kelebihan pembayaran pajak yang tidak seharusnya terutang."

Ringkasnya, semenjak implementasi coretax, kelebihan penyetoran pajak yang terdapat dalam SPT Masa PPh Unifikasi tidak dapat diajukan Pbk. Sebagai solusinya, wajib pajak dapat mengajukan permintaan pengembalian pajak (restitusi) melalui mekanisme pengembalian pajak yang seharusnya tidak terutang (PPYSTT).

Nah, DDTCNews kali ini akan membahas cara mengajukan permohonan PPYSTT atas kelebihan pembayaran pajak yang terdapat pada SPT Masa PPh Unifikasi.

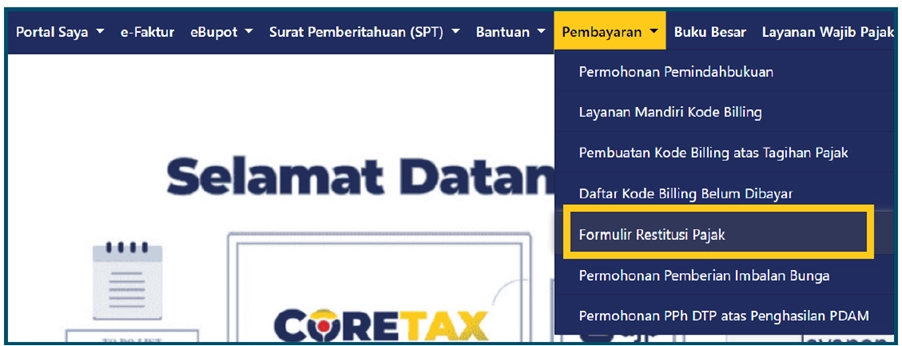

Mula-mula, buka coretax melalui laman https://coretaxdjp.pajak.go.id/ dan login ke akun Coretax DJP. Apabila anda mewakili perusahaan maka jangan lupa untuk melakukan impersonate dari akun utama ke akun coretax perusahaan. Untuk mengajukan permohonan PPYSTT, anda dapat memilih menu Pembayaran dan submenu Formulir Restitusi Pajak.

Selanjutnya, sistem akan mengarahkan anda menuju Template Formulir Pengembalian Kelebihan Pembayaran. Formulir tersebut terdiri atas 5 bagian, yaitu: (i) Surat Permohonan; (ii) Data Wajib Pajak; (iii) Data Permohonan; (iv) Data Rekening Bank; (v) Dokumen Pendukung.

Pada bagian Surat Permohonan, isi kolom Nomor Surat Permohonan sesuai dengan penomoran surat administrasi perusahaan masing-masing (penomoran internal wajib pajak). Sementara itu, kolom tanggal dan saluran penyampaian permohonan akan terisi secara otomatis. Pada bagian Data Wajib Pajak, lengkapi kolom email dan status penandatangan.

Pada bagian Data Permohonan, pilih alasan permintaan restitusi yang sesuai. Dalam konteks ini, pilih alasan “Permohonan Pengembalian Kelebihan Pembayaran Pajak yang Seharusnya Tidak Terutang Terkait SPT”, lalu klik tombol Tambah Data.

Kemudian, pilih data SPT yang akan diajukan pengembalian pada pop-up windows yang muncul. Apabila terdapat data SPT lebih bayar yang memenuhi syarat untuk diajukan pengembalian maka sistem akan menyajikan data pembayaran tersebut dan dapat dipilih. Kemudian, input jumlah yang dimintakan pengembalian pada kolom yang tersedia dan klik Simpan.

Pada bagian Data Rekening Bank, pilih data rekening bank yang akan menjadi rekening tujuan pengembalian pajak. Terkait dengan hal ini, Anda perlu memastikan apakah rekening bank perusahaan sudah terdaftar pada sistem coretax. Simak Cara Cek dan Ubah Nomor Rekening Bank yang Terdaftar di Coretax DJP.

Pada bagian Dokumen Pendukung, unggah dokumen pendukung yang dipersyaratkan. Dokumen tersebut salah satunya adalah penghitungan pajak yang seharusnya tidak terutang serta surat kuasa (apabila permohonan diajukan oleh kuasa). Terakhir, klik Submit.

Berdasarkan Pasal 136 ayat (5) PMK 81/2024, apabila berdasarkan laporan hasil penelitian terdapat kelebihan pembayaran pajak yang seharusnya tidak terutang, direktur jenderal pajak akan menerbitkan Surat Ketetapan Pajak Lebih Bayar (SKPLB). Sesuai dengan Pasal 137 ayat (1) huruf b PMK 81/2024, SKPLB tersebut harus diterbitkan maksimal 3 bulan sejak permohonan PPYSTT diterima. (rig)