BERITA TERKINI

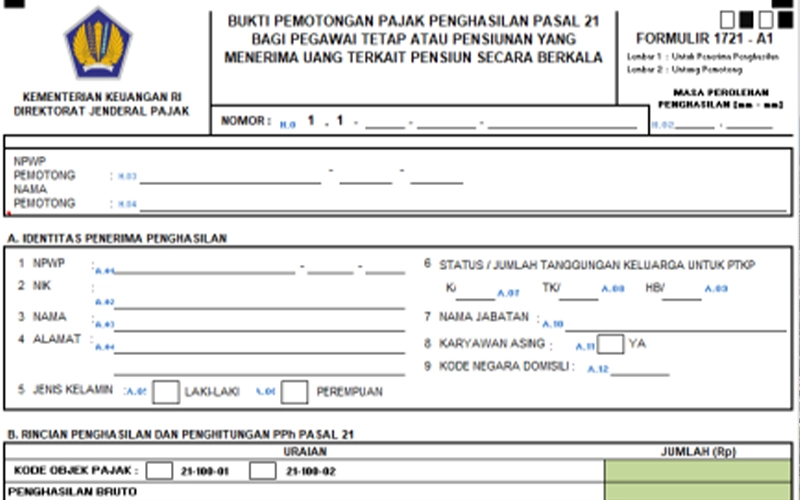

Formulir 1721-A1.

JAKARTA, DDTCNews - Peraturan Dirjen Pajak Nomor PER-2/PJ/2024 turut menyesuaikan format bukti potong PPh Pasal 21 bagi pegawai tetap dan pensiunan yang menerima pensiun secara berkala (Formulir 1721-A1).

Dalam format bukti potong PPh Pasal 21 pegawai tetap dan pensiunan (Formulir 1721-A1) yang terlampir dalam PER-2/PJ/2024, terdapat 1 jenis pengurang baru yakni zakat atau sumbangan keagamaan yang bersifat wajib yang dibayarkan lewat pemberi kerja. Penyesuaian ini sejalan dengan ketentuan dalam PMK 168/2023.

"Pengurangan yang diperbolehkan ... bagi pegawai tetap yaitu ... zakat atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang dibayarkan melalui pemberi kerja kepada badan amil zakat, lembaga amil zakat, dan lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah," bunyi Pasal 10 ayat (1) huruf c PMK 168/2023, dikutip Senin (22/1/2024).

Bila zakat dibayarkan oleh pegawai tetap lewat pemberi kerja, zakat tersebut akan langsung menjadi pengurang penghasilan bruto dalam penghitungan PPh Pasal 21 oleh pemotong pajak.

Harapannya, nominal PPh Pasal 21 yang dipotong oleh pemberi kerja sepanjang tahun pajak lebih mencerminkan nilai PPh terutang wajib pajak orang pribadi penerima penghasilan dalam setahun.

Dengan berlakunya PMK 168/2023 dan disesuaikannya format bukti potong PPh Pasal 21 pegawai tetap dan pensiunan (Formulir 1721-A1), saat ini terdapat 3 pengurang penghasilan bruto bagi pegawai tetap yakni biaya jabatan, iuran terkait program pensiun dan hari tua, dan zakat.

Nilai biaya jabatan yang dapat dikurangkan dari penghasilan bruto masih tetap sebesar 5% dari penghasilan bruto atau maksimal senilai Rp6 juta per tahun dan Rp500.000 per bulan.

Adapun pengurang penghasilan bruto bagi pensiunan terdiri dari biaya pensiun dan zakat atau sumbangan keagamaan yang sifatnya wajib yang dibayarkan melalui pembayar uang pensiun kepada badan amil zakat, lembaga amil zakat, dan lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah.

Nilai biaya pensiun adalah sebesar 5% dari penghasilan bruto dengan nominal maksimal Rp2,4 juta setahun atau Rp200.000 sebulan. (sap)