BERITA TERKINI

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

KETIDAKSTABILAN ekonomi global akibat konflik geopolitik mendorong perusahaan untuk mengatur ulang rantai pasoknya (supply chain). Situasi ini menjadi salah satu aspek yang disorot dalam Global Value Chains and Inclusive Development: Asian Development Policy Report 2026.

Pengaturan ulang tersebut tidak hanya bertujuan untuk efisiensi biaya, tetapi juga memperkuat ketahanan operasional, termasuk keandalan, pengelolaan risiko, dan kemampuan beroperasi di bawah tekanan. Adapun salah satu skema yang kerap ditempuh ialah integrasi supply chain dalam satu grup usaha.

Sebuah working paper OECD (2018) juga memberikan gambaran bahwa integrasi makin kuat. Hal ini ditandai dengan keberadaan unit-unit yang terspesialisasi dan terhubung, masing-masing bertanggung jawab atas fungsi bisnis tertentu, seperti produksi, penjualan, atau distribusi.

Apalagi, UNCTAD (2013) mencatat sekitar 80% perdagangan global terjadi dalam jaringan (rantai pasok) perusahaan transnasional. Artinya, mayoritas arus barang dan jasa lintas negara merupakan bagian dari jaringan afiliasi yang terintegrasi dan kompleks.

Fenomena tersebut pada gilirannya berkaitan erat dengan aspek pajak, termasuk bagaimana laba dialokasikan dan di mana pajak dikenakan. Apalagi, perbedaan rezim pajak antarnegara turut memengaruhi keputusan bisnis suatu perusahaan multinasional.

Dari kacamata pemerintah, ada kepentingan dari sisi penerimaan negara. Meskipun struktur ekonomi domestik masih menjadi penopang utama, dinamika ekonomi lintas yurisdiksi dan peran transaksi afiliasi tetap signifikan dalam menentukan penerimaan negara (OECD, 2025).

Dalam konteks transaksi intragrup, satu aspek yang krusial menyangkut penentuan harga transfer (transfer pricing). ADB juga menyatakan penguatan aturan transfer pricing menjadi salah satu aspek krusial untuk memastikan integrasi supply chain tetap mendukung optimalisasi penerimaan pajak.

Oleh karena itu, muncul kewajiban penerapan prinsip kewajaran dan kelaziman usaha (PKKU) atas transaksi yang dipengaruhi hubungan istimewa. Tujuannya untuk memastikan harga transfer wajar, yakni ketika nilai indikator harga transfer sama dengan nilai indikator harga transaksi independen yang sebanding.

Dalam penerapan PKKU, beberapa aspek yang perlu dipahami antara lain identifikasi transaksi yang dipengaruhi hubungan istimewa dan pihak afiliasi, analisis industri, analisis kesebandingan, serta metode penentuan harga transfer.

Beberapa aspek tersebut pada akhirnya juga akan menentukan kualitas dokumentasi atas data dan/atau informasi untuk mendukung bahwa transaksi dengan pihak yang mempunyai hubungan istimewa telah sesuai dengan PKKU.

Hasil dokumentasi itu berupa dokumen penentuan harga transfer atau transfer pricing document (TP Doc). Adapun TP Doc terdiri atas dokumen induk (master file); dokumen lokal (local file); dan laporan per negara (country-by-country report/CbCR).

Untuk penyusunan TP Doc, lewat PMK 172/2023, pemerintah menegaskan penggunaan pendekatan ex-ante untuk local file dan master file. Dengan pendekatan ini, kewajaran harga transfer harus diuji berdasarkan data dan informasi yang tersedia sebelum atau saat transaksi dilakukan.

Hal tersebut berbeda dengan pendekatan ex-post, yang pengujiannya setelah transaksi dilakukan. Artinya, pendekatan ex-ante menuntut perusahaan tidak hanya patuh secara administratif, tetapi juga proaktif dalam memastikan kewajaran harga transfer sejak awal.

Dengan demikian, TP Doc menjadi makin penting, terutama sebagai strategi mitigasi risiko pajak. Terlebih, TP Doc menjadi salah satu instrumen sekaligus pintu masuk pengujian kepatuhan dalam penerapan PKKU. Melalui pengujian ini, dirjen pajak berwenang melakukan koreksi.

Sesuai dengan PMK 111/2025, dalam melakukan pengawasan atas kepatuhan wajib pajak, dirjen pajak juga meminta TP Doc. Permintaan TP Doc tersebut dilaksanakan sesuai dengan PMK 172/2023 yang turut memuat pengenaan sanksi jika kewajiban tidak dipenuhi oleh wajib pajak.

Hal tersebut menjadi krusial, mengingat isu transfer pricing masih menjadi sorotan dalam pengawasan pajak, baik di Indonesia maupun secara global. Dalam konteks Indonesia, pengawasan terhadap wajib pajak grup dan transaksi afiliasi juga masih menjadi prioritas otoritas pajak.

Terlebih, pengawasan dari otoritas juga bisa berlanjut ke level pemeriksaan. Seperti diketahui, era baru pemeriksaan pajak pascaberlakunya PMK 15/2025 turut memuat penyesuaian proses menyangkut aspek transfer pricing dan wajib pajak grup.

Dalam konteks tersebut, penyusunan TP Doc perlu dipandang sebagai kesempatan bagi wajib pajak untuk membuktikan bahwa transaksi afiliasi yang dilakukan sudah memenuhi PKKU. Terlebih, dalam konteks sengketa transfer pricing, penyelesaiannya menitikberatkan pada pembuktian fakta.

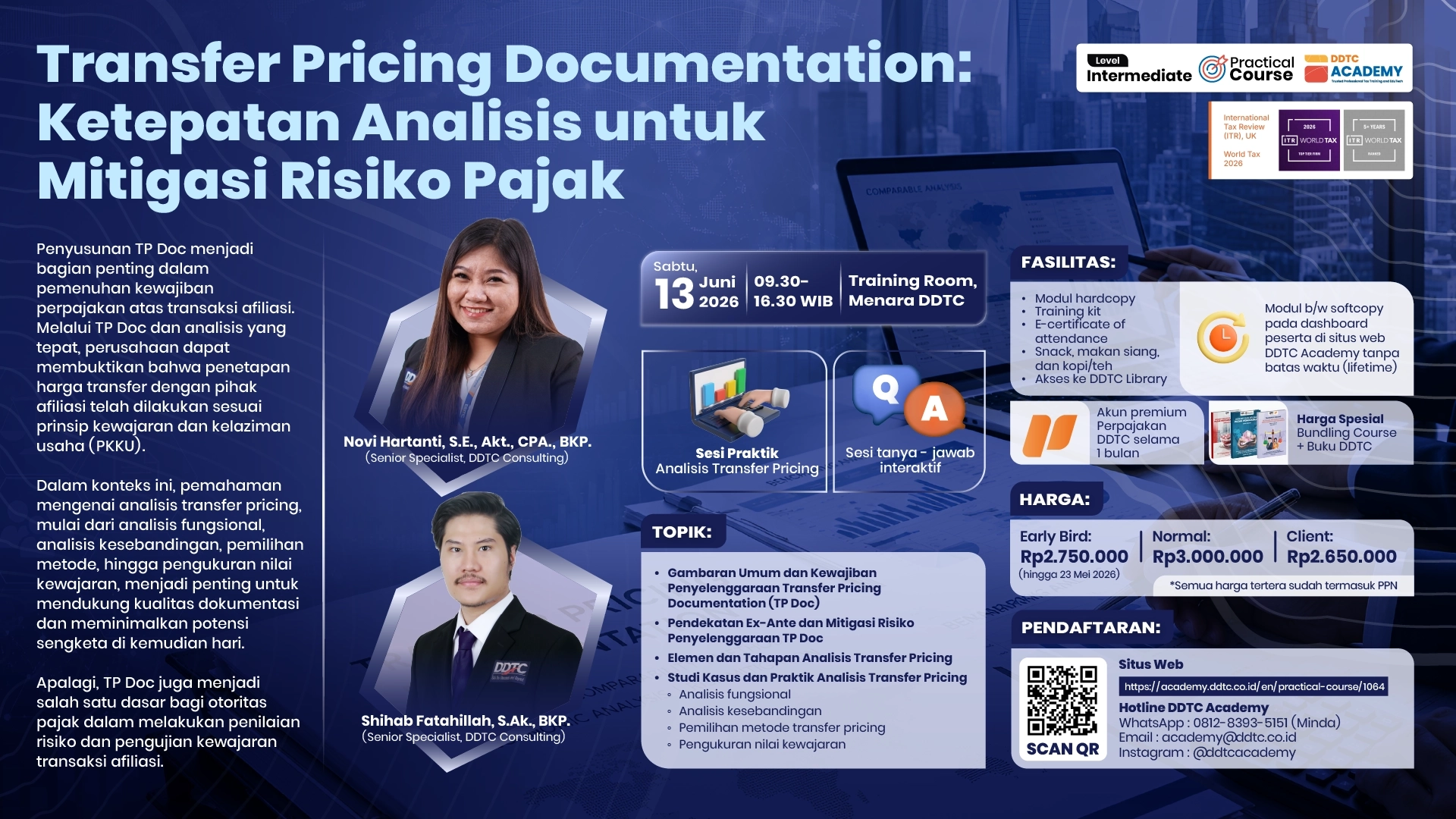

Melihat pentingnya penyusunan TP Doc, termasuk analisis transfer pricing di dalamnya, DDTC Academy kembali menggelar practical course bertajuk Transfer Pricing Documentation: Ketepatan Analisis untuk Mitigasi Risiko Pajak pada Sabtu, 13 Juni 2026, Pukul 09.30-16.30 WIB di Menara DDTC.

Dalam practical course ini, peserta akan memperoleh pemahaman komprehensif mulai dari kerangka umum TP Doc, penerapan pendekatan ex-ante, hingga tahapan analisis transfer pricing dalam penyusunan TP Doc.

Selain itu, sebagai pengayaan atas pemahaman tersebut akan ada sesi khusus untuk simulasi analisis transfer pricing. Adapun simulasi ini turut mencakup analisis fungsional, analisis kesebandingan, pemilihan metode penentuan harga transfer yang tepat, hingga pengukuran nilai kewajaran.

Sesi praktik tersebut diharapkan dapat membantu peserta memahami penerapan analisis secara lebih aplikatif, termasuk dalam mendukung mitigasi risiko pajak dan pengujian kepatuhan atas penerapan PKKU.

Adapun pemateri dalam acara ini merupakan dua profesional DDTC yang telah berpengalaman dalam bidang pemenuhan kewajiban dokumentasi transfer pricing. Mereka adalah Senior Specialist DDTC Consulting Novi Hartanti, S.E., Akt., CPA., BKP. dan Shihab Fatahillah, S.Ak., BKP.

Adapun topik yang akan dibahas oleh pemateri sebagai berikut.

Daftar sekarang untuk mendapatkan harga early bird (berlaku sampai 23 Mei 2026) senilai Rp2.750.000. Setelah itu, harga berlaku normal, yakni senilai Rp3.000.000. Ada pula harga khusus client senilai Rp2.650.000. Daftar melalui situs web DDTC Academy.

Manfaatkan pula harga spesial untuk bundling program ini dan buku DDTC.

Untuk mendapatkan penawaran harga spesial untuk bundling seminar dan buku DDTC, silakan hubungi WhatsApp Hotline DDTC Academy 0812-8393-5151 (Minda).

Peserta juga akan memperoleh berbagai fasilitas sebagai berikut.

Tunggu apa lagi? Segera daftar melalui situs web DDTC Academy. Ada kesulitan dalam pendaftaran? Hubungi WhatsApp Hotline DDTC Academy 0812-8393-5151 (Minda), email [email protected], atau melalui akun Instagram DDTC Academy (@ddtcacademy).

Anda juga dapat melihat berbagai program yang akan diselenggarakan oleh DDTC Academy pada 2026 melalui booklet bertajuk Rooted, Growing & Trusted.